Publicado en diario El Economista - 27-04-2018

El pasado 19 de abril se lanzó la tercera versión del informe Global Findex realizado por el Banco Mundial con datos a 2017 (el primero fue en 2011 y segundo en 2014). El motivo por el cual es la base más relevante en inclusión financiera excede al simple hecho de contar con cientos de miles de entrevistas representativas a nivel global creando cientos de indicadores para más de 140 países.

El punto central está en el hecho de que estos datos se obtienen desde la demanda (encuestas a la población) a diferencia de las métricas frecuentemente utilizadas sobre la oferta (productos y servicios financieros informados por instituciones). En otras palabras, los datos del Findex representan el acceso y uso efectivo de los servicios financieros pues, si bien puede haber muchas cuentas o productos colocados en una economía, si su población no los reconoce o informa utilizarlos, no podemos hablar de inclusión financiera efectiva.

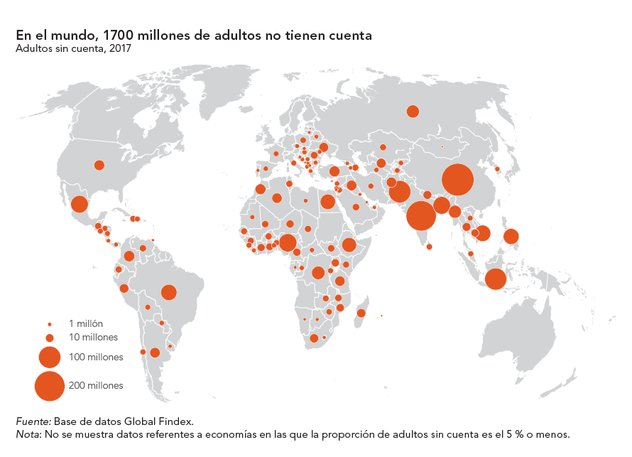

A nivel global, unos 3.800 millones de adultos informaron tener una cuenta en un banco o un proveedor de dinero móvil en 2017. Esto es el 69% de la población adulta del planeta. En términos absolutos implica que unos 1.200 millones de adultos se bancarizaron desde 2011 y 515 millones desde 2014. A continuación se exponen algunos resultados para América Latina.

América Latina avanza, pero con salvedades.

Cuentas: El Global Findex 2017 denotó que el 54.4% de los adultos en América Latina y el Caribe tiene acceso a cuenta (aprox. 247.3 millones de los 454.7). Esto implica un incremento relevante comparado al 51.4% relevado en 2014 y el 39.3% del 2011. No obstante, aunque significativo, todavía el 45.6% (207 millones) de la población adulta de la región se encuentra sin acceso al sistema financiero y se observa una desaceleración en 2017 con respecto a la tasa de crecimiento 2011-2014. También se redujo el ratio de personas que declaran realizar al menos una extracción o movimiento de su cuenta, pasando del 85.2% al 74.8% en 2017.

Tarjetas: El número de adultos con cuenta que declara ser propietario de una tarjeta de débito se vio inalterado, al igual que en 2014 se sostuvo en 41% (en 2011 fue del 29%). Sin embargo sí se redujo la proporción de personas que declara hacer uso de dicha tarjeta, pasando del 28% en 2014 al 24% en 2017. El número de personas que declara utilizar cualquier tipo de tarjeta de débito (titular o no) se contrajo del 32% al 29%. Los guarismos de titularidad y uso de tarjetas de crédito también cayeron, del 22% al 19% y del 18% al 16% respectivamente.

Crédito: En cuanto al acceso al crédito, los ratios muestran pérdida de dinamismo. Los encuestados que declaran tener un crédito vigente cayeron del 9.6% en 2014 al 5.2% en 2017. Los ratios para América Latina muestran también que las personas que pidieron dinero por cualquier motivo durante los últimos doce meses cayeron de un 42% en 2014 a un 38% en 2017. Hay que resaltar que el ratio que informan haber pedido un crédito de una institución financiera se contrajo del 12% al 10%, mientras que aquellas que lo hicieron de algún familiar o amigo se incrementaron del 13% al 15%, denotando una profundización del financiamiento informal.

Brechas: Al igual que a nivel global, persisten algunas desigualdades. La brecha por ingresos entre el 60% más rico y el 40% más pobre creció, pasando del 17.9% en 2014 al 20.5% en 2017. A su vez, mientras la brecha de género en el acceso se observó inalterada en 7% a nivel global y 9% en las economías en desarrollo, en América Latina se profundizó al pasar del 5.8% al 6.5%, con 58.6% de los hombres con acceso frente al 52% de las mujeres para 2017. La brecha de ahorro informal/formal se redujo pero sólo marginalmente (del 26.8% al 25%) como consecuencia de una caída más que proporcional en el ahorro total (pasó del 40.4% al 37.6%) que del formal (13.5% al 12.6%)

Una región con Potencial Digital

Si bien África Subsahariana fue la región que denotó el mayor porcentaje mundial de adultos con cuentas de dinero móvil (21% de los adultos, casi el doble que en 2014), América Latina se muestra prometedora en cuanto potencial digital.

En la región, el 55% de total de adultos declaró tener un teléfono móvil y acceso a internet, 15% por encima del promedio en las economías emergentes. A su vez, el ratio de adultos con cuentas de dinero móvil se incrementó notablemente pasando del 1.7% al 5.3%. El 18.8% de los bancarizados informó utilizar un teléfono celular o internet para acceder a su cuenta.

La proporción de adultos que tienen cuenta y usa el celular o internet para operar a través de ella es aún mayor para economías específicas. Se destacan Brasil (18%), Argentina (20.5%), Costa Rica (26%), Haití (30.1%) y Venezuela (40.2%). De igual modo, en países como Bolivia, Brasil, Colombia, Haití y Perú se efectuaron o recibieron hasta un 8% más de pagos digitales que en 2014.

Reflexiones finales

En su evento de lanzamiento, el Banco Mundial destacó específicamente el potencial digital de la región. Sostuvo que hasta 30 millones de adultos no bancarizados en América Latina podrían volverse titulares si las empresas en donde trabajan digitalizaran el pago de sus haberes. También destacó el hecho de que casi el 90% de ese grupo declare tener un teléfono celular.

Como puede observarse, aún resta mucho por hacer en términos de inclusión financiera global y regional. El gran corolario del Global Findex 2017 realizado por el Banco Mundial es apostar a la digitalización financiera para lograr inclusión, América Latina se encuentra alineada.

El punto central está en el hecho de que estos datos se obtienen desde la demanda (encuestas a la población) a diferencia de las métricas frecuentemente utilizadas sobre la oferta (productos y servicios financieros informados por instituciones). En otras palabras, los datos del Findex representan el acceso y uso efectivo de los servicios financieros pues, si bien puede haber muchas cuentas o productos colocados en una economía, si su población no los reconoce o informa utilizarlos, no podemos hablar de inclusión financiera efectiva.

A nivel global, unos 3.800 millones de adultos informaron tener una cuenta en un banco o un proveedor de dinero móvil en 2017. Esto es el 69% de la población adulta del planeta. En términos absolutos implica que unos 1.200 millones de adultos se bancarizaron desde 2011 y 515 millones desde 2014. A continuación se exponen algunos resultados para América Latina.

América Latina avanza, pero con salvedades.

Cuentas: El Global Findex 2017 denotó que el 54.4% de los adultos en América Latina y el Caribe tiene acceso a cuenta (aprox. 247.3 millones de los 454.7). Esto implica un incremento relevante comparado al 51.4% relevado en 2014 y el 39.3% del 2011. No obstante, aunque significativo, todavía el 45.6% (207 millones) de la población adulta de la región se encuentra sin acceso al sistema financiero y se observa una desaceleración en 2017 con respecto a la tasa de crecimiento 2011-2014. También se redujo el ratio de personas que declaran realizar al menos una extracción o movimiento de su cuenta, pasando del 85.2% al 74.8% en 2017.

Tarjetas: El número de adultos con cuenta que declara ser propietario de una tarjeta de débito se vio inalterado, al igual que en 2014 se sostuvo en 41% (en 2011 fue del 29%). Sin embargo sí se redujo la proporción de personas que declara hacer uso de dicha tarjeta, pasando del 28% en 2014 al 24% en 2017. El número de personas que declara utilizar cualquier tipo de tarjeta de débito (titular o no) se contrajo del 32% al 29%. Los guarismos de titularidad y uso de tarjetas de crédito también cayeron, del 22% al 19% y del 18% al 16% respectivamente.

Crédito: En cuanto al acceso al crédito, los ratios muestran pérdida de dinamismo. Los encuestados que declaran tener un crédito vigente cayeron del 9.6% en 2014 al 5.2% en 2017. Los ratios para América Latina muestran también que las personas que pidieron dinero por cualquier motivo durante los últimos doce meses cayeron de un 42% en 2014 a un 38% en 2017. Hay que resaltar que el ratio que informan haber pedido un crédito de una institución financiera se contrajo del 12% al 10%, mientras que aquellas que lo hicieron de algún familiar o amigo se incrementaron del 13% al 15%, denotando una profundización del financiamiento informal.

Brechas: Al igual que a nivel global, persisten algunas desigualdades. La brecha por ingresos entre el 60% más rico y el 40% más pobre creció, pasando del 17.9% en 2014 al 20.5% en 2017. A su vez, mientras la brecha de género en el acceso se observó inalterada en 7% a nivel global y 9% en las economías en desarrollo, en América Latina se profundizó al pasar del 5.8% al 6.5%, con 58.6% de los hombres con acceso frente al 52% de las mujeres para 2017. La brecha de ahorro informal/formal se redujo pero sólo marginalmente (del 26.8% al 25%) como consecuencia de una caída más que proporcional en el ahorro total (pasó del 40.4% al 37.6%) que del formal (13.5% al 12.6%)

Una región con Potencial Digital

Si bien África Subsahariana fue la región que denotó el mayor porcentaje mundial de adultos con cuentas de dinero móvil (21% de los adultos, casi el doble que en 2014), América Latina se muestra prometedora en cuanto potencial digital.

En la región, el 55% de total de adultos declaró tener un teléfono móvil y acceso a internet, 15% por encima del promedio en las economías emergentes. A su vez, el ratio de adultos con cuentas de dinero móvil se incrementó notablemente pasando del 1.7% al 5.3%. El 18.8% de los bancarizados informó utilizar un teléfono celular o internet para acceder a su cuenta.

La proporción de adultos que tienen cuenta y usa el celular o internet para operar a través de ella es aún mayor para economías específicas. Se destacan Brasil (18%), Argentina (20.5%), Costa Rica (26%), Haití (30.1%) y Venezuela (40.2%). De igual modo, en países como Bolivia, Brasil, Colombia, Haití y Perú se efectuaron o recibieron hasta un 8% más de pagos digitales que en 2014.

Reflexiones finales

En su evento de lanzamiento, el Banco Mundial destacó específicamente el potencial digital de la región. Sostuvo que hasta 30 millones de adultos no bancarizados en América Latina podrían volverse titulares si las empresas en donde trabajan digitalizaran el pago de sus haberes. También destacó el hecho de que casi el 90% de ese grupo declare tener un teléfono celular.

Como puede observarse, aún resta mucho por hacer en términos de inclusión financiera global y regional. El gran corolario del Global Findex 2017 realizado por el Banco Mundial es apostar a la digitalización financiera para lograr inclusión, América Latina se encuentra alineada.