Publicado en Revista Mercado - 28-07-2015

El dificultoso acceso a la vivienda propia constituye un fenómeno presente en diversos países en desarrollo. En Argentina, las villas de emergencia cada vez más pobladas o los segmentos poblacionales rezagados en áreas periféricas carentes de los servicios de la ciudad, la tendencia recurrente de los alquileres al alza e inmuebles dolarizados que impiden el dinamismo del mercado inmobiliario, emergen como sub-productos de una de las problemáticas más arraigadas en la historia de la región: el déficit habitacional.

En términos generales, diversos autores plantean que bajo las condiciones vigentes de precariedad, resulta complejo pensar en paliar este fenómeno en el corto y mediano plazo, fundamentalmente debido al carácter multidimensional, histórico y estructural del mismo. Lejos de limitarse a un sector de la población, la problemática de acceso a la vivienda atraviesa a todos los estratos de la sociedad.

Sin embargo, esto no ha evitado que sucesivos gobiernos ahondaran esfuerzos en el diseño de políticas públicas con miras a mitigar el déficit habitacional. En 1923 se identifican los primeros pasos en este sentido, cuando el Estado promulgó la Ley de Congelamiento de los Alquileres en primera instancia, y luego, la construcción de viviendas sociales mediante la Comisión Nacional de Casas Baratas. Posteriormente, en la década del 40, a través de la Ley de Propiedad Horizontal, el Banco Hipotecario Nacional (BHN) otorgaría los primeros créditos subsidiados y se construirían barrios obreros (como Ciudad Evita); línea reforzada en términos institucionales a partir de la transformación de la Comisión Nacional de Vivienda (1955) en la Secretaría de Estado de Vivienda (1965); y, como hito destacado, la creación del Fondo Nacional de Vivienda (FONAVI) en 1972 (instrumentado en 1977).

Luego, tras el giro Estado-mercado y el proceso de privatización (que incluyó al BHN) de la década del 90, el eje estuvo orientado a que entidades crediticias financiaran la construcción de viviendas primando la omisión de la intervención estatal. En este sentido y en términos generales, la respuesta estatal en relación al déficit habitacional ha estado vinculada a dos tipos de políticas: la administración de la construcción y los créditos subsidiados.

Tras el abandono del régimen de paridad fija peso-dólar, Argentina experimentó una fase de crecimiento marcada por la consolidación del empleo, la disminución de la pobreza y la mejora en los indicadores de desigualdad, que dan cuenta del avance en términos de poder adquisitivo y bienestar de la población. En dicho período, aunque el sector de la construcción se destacó por su dinamismo, dado que los proyectos inmobiliarios se convirtieron en una de las alternativas de inversión más seguras, se vieron restringidas las condiciones para el acceso a la vivienda. De esta manera, los programas implementados parecieron responder menos a una política integral de vivienda que a una de empleo.

En términos generales, diversos autores plantean que bajo las condiciones vigentes de precariedad, resulta complejo pensar en paliar este fenómeno en el corto y mediano plazo, fundamentalmente debido al carácter multidimensional, histórico y estructural del mismo. Lejos de limitarse a un sector de la población, la problemática de acceso a la vivienda atraviesa a todos los estratos de la sociedad.

Sin embargo, esto no ha evitado que sucesivos gobiernos ahondaran esfuerzos en el diseño de políticas públicas con miras a mitigar el déficit habitacional. En 1923 se identifican los primeros pasos en este sentido, cuando el Estado promulgó la Ley de Congelamiento de los Alquileres en primera instancia, y luego, la construcción de viviendas sociales mediante la Comisión Nacional de Casas Baratas. Posteriormente, en la década del 40, a través de la Ley de Propiedad Horizontal, el Banco Hipotecario Nacional (BHN) otorgaría los primeros créditos subsidiados y se construirían barrios obreros (como Ciudad Evita); línea reforzada en términos institucionales a partir de la transformación de la Comisión Nacional de Vivienda (1955) en la Secretaría de Estado de Vivienda (1965); y, como hito destacado, la creación del Fondo Nacional de Vivienda (FONAVI) en 1972 (instrumentado en 1977).

Luego, tras el giro Estado-mercado y el proceso de privatización (que incluyó al BHN) de la década del 90, el eje estuvo orientado a que entidades crediticias financiaran la construcción de viviendas primando la omisión de la intervención estatal. En este sentido y en términos generales, la respuesta estatal en relación al déficit habitacional ha estado vinculada a dos tipos de políticas: la administración de la construcción y los créditos subsidiados.

Tras el abandono del régimen de paridad fija peso-dólar, Argentina experimentó una fase de crecimiento marcada por la consolidación del empleo, la disminución de la pobreza y la mejora en los indicadores de desigualdad, que dan cuenta del avance en términos de poder adquisitivo y bienestar de la población. En dicho período, aunque el sector de la construcción se destacó por su dinamismo, dado que los proyectos inmobiliarios se convirtieron en una de las alternativas de inversión más seguras, se vieron restringidas las condiciones para el acceso a la vivienda. De esta manera, los programas implementados parecieron responder menos a una política integral de vivienda que a una de empleo.

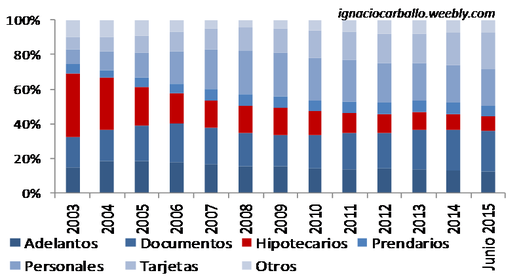

Gráfico 1: Préstamos al sector privado

Fuente: BCRA

En este contexto, en junio del 2012, fue anunciado el lanzamiento del Programa Argentina del Bicentenario para la Vivienda Única, Programa de Crédito Argentino (Pro.Cre.Ar.), con el objetivo de promover el acceso a vivienda y, además, el de impulsar la actividad económica, a partir del dinamismo del sector de la construcción. Estimando el otorgamiento de 400 mil créditos para vivienda (compra, construcción, refacción y ampliación) en un plazo de cuatro años, transformándose así en la más ambiciosa política de vivienda de la historia argentina en términos de empleo, viviendas construidas e impacto económico.

En este sentido, la efectividad del plan habría de medirse vía dos canales. El primero de ellos vinculado a la capacidad inherente del programa para impactar sobre la actividad económica. Una política de acceso a la vivienda basada en la construcción cobra vital importancia en un contexto de recesión. Esto se refleja básicamente en dos aspectos: su impacto fiscal, esto es, por cada peso invertido en construcción se estima un determinado retorno fiscal, y su carácter de multiplicador del empleo. El segundo, ligado directamente a la probabilidad de paliar la problemática habitacional mediante una mejora en las condiciones de vivienda de sus prestatarios.

Sin embargo, y tras haberse cumplido tres años desde el lanzamiento del Plan, las preguntas al respecto de la efectividad del mismo se encuentran sin respuesta tanto por parte de la Administración Nacional de la Seguridad Social (ANSES), como por parte del Banco Hipotecario o bien del Gobierno Nacional. En este sentido, ante la falta de relevamientos o estudios oficiales, se han realizado algunos pocos intentos independientes con el objeto de dimensionar el impacto de la política pública a través de alguno de los canales anteriormente mencionados.

Entre estos, en un estudio realizado un año atrás estimamos que Pro.Cre.Ar. habría generado un promedio mensual de 58.670 puestos de trabajo en el sector de la construcción, de los cuales 20.614 serían registrados y el resto informales. De este modo, en lo que respecta al impacto relativo del plan en el empleo del sector, la metodología propuesta da cuenta de que, en promedio, el nivel de empleo registrado desde que se implementó el plan habría sido 5.25% menor de no haberse iniciado las obras que fueron consecuencia de Pro.Cre.Ar.

De esta manera, Pro.Cre.Ar habría amortiguado la pérdida de empleos formales en la construcción iniciada con la instauración del control cambiario e intento de pesificación del mercado inmobiliario a fines de 2011.

En este sentido, la efectividad del plan habría de medirse vía dos canales. El primero de ellos vinculado a la capacidad inherente del programa para impactar sobre la actividad económica. Una política de acceso a la vivienda basada en la construcción cobra vital importancia en un contexto de recesión. Esto se refleja básicamente en dos aspectos: su impacto fiscal, esto es, por cada peso invertido en construcción se estima un determinado retorno fiscal, y su carácter de multiplicador del empleo. El segundo, ligado directamente a la probabilidad de paliar la problemática habitacional mediante una mejora en las condiciones de vivienda de sus prestatarios.

Sin embargo, y tras haberse cumplido tres años desde el lanzamiento del Plan, las preguntas al respecto de la efectividad del mismo se encuentran sin respuesta tanto por parte de la Administración Nacional de la Seguridad Social (ANSES), como por parte del Banco Hipotecario o bien del Gobierno Nacional. En este sentido, ante la falta de relevamientos o estudios oficiales, se han realizado algunos pocos intentos independientes con el objeto de dimensionar el impacto de la política pública a través de alguno de los canales anteriormente mencionados.

Entre estos, en un estudio realizado un año atrás estimamos que Pro.Cre.Ar. habría generado un promedio mensual de 58.670 puestos de trabajo en el sector de la construcción, de los cuales 20.614 serían registrados y el resto informales. De este modo, en lo que respecta al impacto relativo del plan en el empleo del sector, la metodología propuesta da cuenta de que, en promedio, el nivel de empleo registrado desde que se implementó el plan habría sido 5.25% menor de no haberse iniciado las obras que fueron consecuencia de Pro.Cre.Ar.

De esta manera, Pro.Cre.Ar habría amortiguado la pérdida de empleos formales en la construcción iniciada con la instauración del control cambiario e intento de pesificación del mercado inmobiliario a fines de 2011.

Gráfico 2 - Evolución del empleo registrado en la Construcción

Fuente: Grandes, Carballo y Rouco (2014)

Por otro lado, tampoco se ha avanzado al respecto de las potenciales consecuencias o “fallas de implementación” que pudo haber tenido el plan de vivienda más ambicioso de la historia Argentina.

Por ejemplo, a partir del lanzamiento del Pro.Cre.Ar. la evolución del Índice de Costos de la Construcción -nivel general- mostró un incremento interanual promedio del 9% (junio 2012 a mayo 2015 vs 36 meses previos), mientras que el capítulo de Materiales experimentó un crecimiento superior al 13% en el mismo período (según IERIC, este aumento promedio es de un 9.3% y un 15.6% para el mismo periodo, respectivamente). Dicho incremento resulta un indicador del exceso de demanda que presiona al alza los precios del sector o bien del efecto especulativo e inflacionario que este pudiera haber generado.

Frente a esta situación, la única información de la cual se dispone (declaraciones oficiales) indican que al 15 de junio, el plan habría puesto en marcha 170.123 viviendas en todo el país, de las cuales 140.735 pertenecerían a las líneas individuales (95.230 obras ya finalizadas) y 29.388 a los 80 Desarrollos Urbanísticos que se están emplazando en diferentes localidades de las provincias argentinas. De este modo, si bien Pro.Cre.Ar. habría sido un plan efectivo al momento de generar empleo en un sector venido a debacle tras la instauración del control cambiario, el mismo se encontraría sub-ejecutado en un 56% y lejos de los 300 mil créditos que se esperarían al tercer año de su ejecución.

Por último, los comentarios y las preguntas al respecto del plan siguen siendo las mismas que existían tras su lanzamiento. A saber: a) ¿Cuál es la cantidad efectiva de créditos otorgados, líneas, montos, y como se distribuyen los mismos de acuerdo a los distintos grupos de ingreso que contempla el Plan? ¿De qué manera Pro.Cre.Ar. evita la generación de empleo precario en la construcción? ¿Por qué no puede acceder a Pro.Cre.Ar. un trabajador informal? ¿Cómo previene el plan el desfasaje entre montos otorgados y costos de terreno, construcción, refacción o vivienda y el aumento de estos valores con fines especulativos? Entendemos que Pro.Cre.Ar. es un plan histórico en muchos sentidos el cual, sin embargo, no ha sabido alcanzar toda su potencialidad. A un año de su finalización, aún no es tarde para realizar los ajustes necesarios para que lo logre.

Por ejemplo, a partir del lanzamiento del Pro.Cre.Ar. la evolución del Índice de Costos de la Construcción -nivel general- mostró un incremento interanual promedio del 9% (junio 2012 a mayo 2015 vs 36 meses previos), mientras que el capítulo de Materiales experimentó un crecimiento superior al 13% en el mismo período (según IERIC, este aumento promedio es de un 9.3% y un 15.6% para el mismo periodo, respectivamente). Dicho incremento resulta un indicador del exceso de demanda que presiona al alza los precios del sector o bien del efecto especulativo e inflacionario que este pudiera haber generado.

Frente a esta situación, la única información de la cual se dispone (declaraciones oficiales) indican que al 15 de junio, el plan habría puesto en marcha 170.123 viviendas en todo el país, de las cuales 140.735 pertenecerían a las líneas individuales (95.230 obras ya finalizadas) y 29.388 a los 80 Desarrollos Urbanísticos que se están emplazando en diferentes localidades de las provincias argentinas. De este modo, si bien Pro.Cre.Ar. habría sido un plan efectivo al momento de generar empleo en un sector venido a debacle tras la instauración del control cambiario, el mismo se encontraría sub-ejecutado en un 56% y lejos de los 300 mil créditos que se esperarían al tercer año de su ejecución.

Por último, los comentarios y las preguntas al respecto del plan siguen siendo las mismas que existían tras su lanzamiento. A saber: a) ¿Cuál es la cantidad efectiva de créditos otorgados, líneas, montos, y como se distribuyen los mismos de acuerdo a los distintos grupos de ingreso que contempla el Plan? ¿De qué manera Pro.Cre.Ar. evita la generación de empleo precario en la construcción? ¿Por qué no puede acceder a Pro.Cre.Ar. un trabajador informal? ¿Cómo previene el plan el desfasaje entre montos otorgados y costos de terreno, construcción, refacción o vivienda y el aumento de estos valores con fines especulativos? Entendemos que Pro.Cre.Ar. es un plan histórico en muchos sentidos el cual, sin embargo, no ha sabido alcanzar toda su potencialidad. A un año de su finalización, aún no es tarde para realizar los ajustes necesarios para que lo logre.