Publicado en diario PERFIL - 20-01-2018

Durante los últimos meses el fenómeno Bitcoin mantuvo un protagonismo inexcusable en los medios de comunicación. A medida que el precio de la divisa transitó su vertiginoso recorrido -desde los $425 a principios de 2016 alcanzando los U$D19.000 en diciembre pasado- el debate sobre su rol en la economía global se precipitó. Políticos, financistas y economistas, entre ellos el premio nobel Joseph Stilgitz, han expresado su escepticismo sobre la moneda digital.

El desacuerdo principal se reduce a las diferentes creencias acerca del papel y el poder de los reguladores financieros sobre la famosa y volátil criptomoneda. Pero también, sobre las bondades que presentaría un futuro con una moneda no fiduciaria y “democratizada” globalmente mediante Internet. Entre estas bondades, algunas voces han defendido la idea de que el Bitcoin puede ayudar a expandir inmensamente el acceso a los servicios financiero en los excluidos de la banca tradicional.

Antes de adentrarnos en el rol del Bitcoin para la inclusión financiera, es necesario hablar (al menos a modo introductorio) sobre la principal característica que la compone: el sistema Blockchain.

¿Qué es el Blockchain?

Blockchain es la tecnología detrás del Bitcoin. Fue desarrollada por Satoshi Nakamoto pocos meses después del colapso de Lehman Brothers que marcó el inicio de la crisis financiera global en 2008. Nakamoto publicó un documento que presentaba una versión de dinero electrónico cuyo fin era, mediante esta tecnología pionera, permitir la realización de pagos directos entre personas sin necesidad de recurrir a una institución financiera. Cabe señalar que Nakamoto es el seudónimo escogido por el autor del famoso documento creador del Bitcoin, quien continúa en el anonimato.

De manera muy general, el Blockchain es una base de datos distribuida y segura (gracias al cifrado) que registra bloques de información y los enlaza (con apuntadores llamados “Hash”) para proporcionar la recuperación y validación de la información. Debe haber varios usuarios (nodos o “mineros” en el Bitcoin) que se encarguen de validar esas transacciones. La ventaja es que sería una forma de registro compartida, donde existen copias en la red -y en cada ordenador de cada participante- de dicha creación y modificación del gran archivo, al que ninguna persona puede acceder ni modificar sin el permiso del resto de los usuarios.

Estas características permiten que exista, por una parte, integridad plena en el documento. Por otra, posibilita que se conozcan y registren todos los movimientos y cambios que se han realizado en el mismo. Es por esto que el Bitcoin y las otras criptomonedas que emularon la tecnología Blockchain exponen ventajas tales como el ahorro en los costes de transacción en la medida en que desaparecen los intermediarios.

¿Bitcoin para la inclusión financiera?

Si hablamos de inclusión financiera, en un mundo donde prime el Bitcoin: ¿cuánto se reduciría la exclusión financiera?

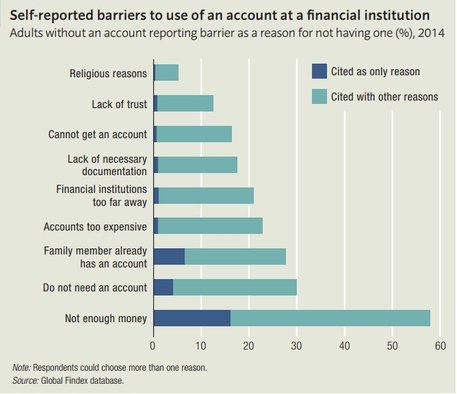

De acuerdo con la encuesta mundial realizada por el Banco Mundial, Global Findex[1], las razones más comunes que dan los 2 billones de individuos no bancarizados para no tener una cuenta son: en abrumadora mayoría (1) la falta de dinero. Luego, (2) no tener ninguna necesidad, (3) utilizar la cuenta de algún familiar y (4) el costo de los servicios. Siguen en el listado de motivos (6) la distancia física de las instituciones financieras, (7) falta de documentos de identificación apropiados y (8) otros motivos como la falta de confianza en la institución financiera, percibir no estar calificado para acceder a una cuenta, etc (véase cuadro adjunto).

En este sentido, mientras que Bitcoin y las criptomonedas podrían ayudar a reducir el costo de las transacciones en los mercados no competitivos y resolver el problema de la distancia (al menos cuando existe acceso a Internet), en términos relativos no serían la panacea. A su vez, no hay motivos para creer que lo harían mejor que las soluciones de dinero móvil (por ejemplo en nuestro país la billetera PIM) que además tienen la ventaja crucial de poder incorporarse a los sistemas regulatorios y de supervisión existentes.

El desacuerdo principal se reduce a las diferentes creencias acerca del papel y el poder de los reguladores financieros sobre la famosa y volátil criptomoneda. Pero también, sobre las bondades que presentaría un futuro con una moneda no fiduciaria y “democratizada” globalmente mediante Internet. Entre estas bondades, algunas voces han defendido la idea de que el Bitcoin puede ayudar a expandir inmensamente el acceso a los servicios financiero en los excluidos de la banca tradicional.

Antes de adentrarnos en el rol del Bitcoin para la inclusión financiera, es necesario hablar (al menos a modo introductorio) sobre la principal característica que la compone: el sistema Blockchain.

¿Qué es el Blockchain?

Blockchain es la tecnología detrás del Bitcoin. Fue desarrollada por Satoshi Nakamoto pocos meses después del colapso de Lehman Brothers que marcó el inicio de la crisis financiera global en 2008. Nakamoto publicó un documento que presentaba una versión de dinero electrónico cuyo fin era, mediante esta tecnología pionera, permitir la realización de pagos directos entre personas sin necesidad de recurrir a una institución financiera. Cabe señalar que Nakamoto es el seudónimo escogido por el autor del famoso documento creador del Bitcoin, quien continúa en el anonimato.

De manera muy general, el Blockchain es una base de datos distribuida y segura (gracias al cifrado) que registra bloques de información y los enlaza (con apuntadores llamados “Hash”) para proporcionar la recuperación y validación de la información. Debe haber varios usuarios (nodos o “mineros” en el Bitcoin) que se encarguen de validar esas transacciones. La ventaja es que sería una forma de registro compartida, donde existen copias en la red -y en cada ordenador de cada participante- de dicha creación y modificación del gran archivo, al que ninguna persona puede acceder ni modificar sin el permiso del resto de los usuarios.

Estas características permiten que exista, por una parte, integridad plena en el documento. Por otra, posibilita que se conozcan y registren todos los movimientos y cambios que se han realizado en el mismo. Es por esto que el Bitcoin y las otras criptomonedas que emularon la tecnología Blockchain exponen ventajas tales como el ahorro en los costes de transacción en la medida en que desaparecen los intermediarios.

¿Bitcoin para la inclusión financiera?

Si hablamos de inclusión financiera, en un mundo donde prime el Bitcoin: ¿cuánto se reduciría la exclusión financiera?

De acuerdo con la encuesta mundial realizada por el Banco Mundial, Global Findex[1], las razones más comunes que dan los 2 billones de individuos no bancarizados para no tener una cuenta son: en abrumadora mayoría (1) la falta de dinero. Luego, (2) no tener ninguna necesidad, (3) utilizar la cuenta de algún familiar y (4) el costo de los servicios. Siguen en el listado de motivos (6) la distancia física de las instituciones financieras, (7) falta de documentos de identificación apropiados y (8) otros motivos como la falta de confianza en la institución financiera, percibir no estar calificado para acceder a una cuenta, etc (véase cuadro adjunto).

En este sentido, mientras que Bitcoin y las criptomonedas podrían ayudar a reducir el costo de las transacciones en los mercados no competitivos y resolver el problema de la distancia (al menos cuando existe acceso a Internet), en términos relativos no serían la panacea. A su vez, no hay motivos para creer que lo harían mejor que las soluciones de dinero móvil (por ejemplo en nuestro país la billetera PIM) que además tienen la ventaja crucial de poder incorporarse a los sistemas regulatorios y de supervisión existentes.

Los desafíos del Blockchain para la inclusión

En términos macro, el legado del Bitcoin (Blockchain), sí presenta bondades inmensas y en dimensiones fundamentales de lo que sería una inclusión financiera responsable. Esto es, además de la velocidad y el abaratamiento de los costos de transacción, la seguridad y la transparencia son dos activos invaluables.

No obstante, la adopción masiva de esta tecnología aún no parece algo tan tangible ni cercano. Debe contemplarse que la sustitución de los actuales sistemas de información por tecnología Blockchain en instituciones financieras significa una considerable inversión de tiempo y dinero. Además, la interoperabilidad entre los diversos sistemas de información que los bancos y entidades usan también es una cuestión a superar.

Tal vez el, esfuerzo más ambicioso en este sentido sea el de Ripple, una interesante moneda digital para bancos impulsada por Accenture Ventures, SCB Digital Ventures, Siam Commercial Bank, Santander, Bank of America, Merrill Lynch, Standard Chartered, Westpac, el Royal Bank of Canada, BBVA y recientemente American Express. Esta criptomoneda y su sistema Blockchain ya permitirían enviar y recibir dinero y liquidar transacciones a una velocidad de entre 5 y 10 segundos (mucho más rápida que Bitcoin).

Por último pero no menos importante, el entorno regulatorio también impone desafíos para su aplicación masiva en el corto plazo. Actualmente, dependiendo del tipo de servicios o procesos se aplicará, o bien ninguna o bien una regulación específica. Por ejemplo en materia de conocimiento de cliente, de prevención de lavado de activos y financiación del terrorismo o de mercados de capitales, entre otras. Para ejemplificar el desconcierto de los reguladores frente a esta revolución tecnológica basta mencionar el caso local de la reforma tributaria debatida semanas atrás en el Congreso, donde se impulsó tasar a toda “Moneda Digital” a la par de los activos financieros.

Pensando en el largo plazo, la estipulación de un posible marco regulatorio común entre países alimenta incertidumbre sobre la jurisdicción. Además, ya que su emisión no se encuentra regulada por ningún Banco Central o gobierno que las respalde, limita el monopolio de los Estados a realizar actividades de política monetaria (abriendo interrogantes en términos de estabilidad financiera). Lo indudable es que el avance tecnológico expande la frontera de posibilidades y también los desafíos, dependerá de nosotros sacarle un provecho inclusivo a la revolución del Blockchain.

[1] A partir de unas 150.000 entrevistas a adultos representativos a nivel nacional y seleccionados aleatoriamente, el Global Findex presenta datos de 143 países para dos años (2011 y 2014) y recopila información sobre 506 indicadores de por lo menos 1.000 personas mayores de 15 años dentro de cada país.

En términos macro, el legado del Bitcoin (Blockchain), sí presenta bondades inmensas y en dimensiones fundamentales de lo que sería una inclusión financiera responsable. Esto es, además de la velocidad y el abaratamiento de los costos de transacción, la seguridad y la transparencia son dos activos invaluables.

No obstante, la adopción masiva de esta tecnología aún no parece algo tan tangible ni cercano. Debe contemplarse que la sustitución de los actuales sistemas de información por tecnología Blockchain en instituciones financieras significa una considerable inversión de tiempo y dinero. Además, la interoperabilidad entre los diversos sistemas de información que los bancos y entidades usan también es una cuestión a superar.

Tal vez el, esfuerzo más ambicioso en este sentido sea el de Ripple, una interesante moneda digital para bancos impulsada por Accenture Ventures, SCB Digital Ventures, Siam Commercial Bank, Santander, Bank of America, Merrill Lynch, Standard Chartered, Westpac, el Royal Bank of Canada, BBVA y recientemente American Express. Esta criptomoneda y su sistema Blockchain ya permitirían enviar y recibir dinero y liquidar transacciones a una velocidad de entre 5 y 10 segundos (mucho más rápida que Bitcoin).

Por último pero no menos importante, el entorno regulatorio también impone desafíos para su aplicación masiva en el corto plazo. Actualmente, dependiendo del tipo de servicios o procesos se aplicará, o bien ninguna o bien una regulación específica. Por ejemplo en materia de conocimiento de cliente, de prevención de lavado de activos y financiación del terrorismo o de mercados de capitales, entre otras. Para ejemplificar el desconcierto de los reguladores frente a esta revolución tecnológica basta mencionar el caso local de la reforma tributaria debatida semanas atrás en el Congreso, donde se impulsó tasar a toda “Moneda Digital” a la par de los activos financieros.

Pensando en el largo plazo, la estipulación de un posible marco regulatorio común entre países alimenta incertidumbre sobre la jurisdicción. Además, ya que su emisión no se encuentra regulada por ningún Banco Central o gobierno que las respalde, limita el monopolio de los Estados a realizar actividades de política monetaria (abriendo interrogantes en términos de estabilidad financiera). Lo indudable es que el avance tecnológico expande la frontera de posibilidades y también los desafíos, dependerá de nosotros sacarle un provecho inclusivo a la revolución del Blockchain.

[1] A partir de unas 150.000 entrevistas a adultos representativos a nivel nacional y seleccionados aleatoriamente, el Global Findex presenta datos de 143 países para dos años (2011 y 2014) y recopila información sobre 506 indicadores de por lo menos 1.000 personas mayores de 15 años dentro de cada país.