Entrevista en evento Argentina Fintech Forum 2019 (organizado por la Cámara Argentina de Fintech - 19-11-2019) sobre la importancia de la articulación entre el sector público, académico y Fintech.

|

0 Comentarios

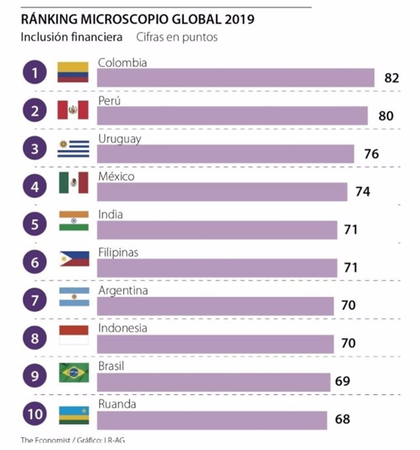

Publicado en Diario PERFIL - 19-11-2019  Tan solo cinco meses atrás, mientras en Buenos Aires corría lo que fueron los días más fríos del año, la Argentina se estremecía tras la muerte por hipotermia de Sergio Zacarías, de 53 años, a pocas cuadras del Congreso de la Nación. Sucede que, como ya nos señalaba el Índice de Bienestar Urbano (IBU) publicado a fines del año pasado, en una Ciudad como la de Buenos Aires se puede vivir como en Europa, pero también como en Haití, Yemen o Serbia (o incluso con tasas de mortalidad infantil equiparables a la de países como Armenia, Túnez o Libia, dependiendo el barrio). La problemática de las personas en situación de calle es crítica. Para dimensionar, sólo en la Ciudad de Buenos Aires, de acuerdo a los datos del Segundo Censo Popular de Personas en Situación de Calle que realizó la Defensoría del Pueblo publicado el pasado 5 de julio, 7.251 personas están en situación de calle efectiva, de los cuales 5.412 viven en plazas, umbrales de edificios o directamente en veredas (a la intermperie) y 1.839 utilizan activamente la red de alojamiento transitorio (ya sean paradores o establecimientos con convenios). Aunque con la partida del invierno la problemática pareciera muchas veces quedar invisibilizada hasta el año siguiente, estos 7.251 vecinos y vecinas de la ciudad más acaudalada del país no deben dejar de interpelarnos en la responsabilidad vulnerada al derecho que todo argentino tiene a una vivienda digna, a la salud y (en casos tan extremos como el mencionado) a la vida como un derecho humano. Desnaturalizar de nuestra cotidianidad la situación de calle es un punto obligado para empezar a encontrar soluciones efectivas. No solo por motivos éticos y responsabilidades constitucionales (e.g. en la Ciudad de Buenos Aires existe desde el 2010 la ley 3.706 de protección de derechos de personas en situación de Calle y en riesgo), sino también porque en la situación de calle subyace un reflejo extremo de una consecuencia cada vez más probable. Hablamos, específicamente, de un alarmante riesgo de pasar a estar o caer en situación de calle efectiva. Siguiendo con el ejemplo de la Ciudad de Buenos Aires, entre marzo y abril 2017 la misma institución se preguntó cuántas personas estaban en riesgo de calle. Así, sumando quienes son beneficiarios de subsidio habitacional otorgado por Decreto 690/06 y sus modificaciones, beneficiarios de amparo judicial para garantizar el acceso a la vivienda, adolecentes de 18 años institucionalizados en el Sistema Protección que deben egresar sólo por su edad, aquellos en el Sistema de justicia juvenil en condición de egreso, adultos en el sistema penal próximos a finalizar su condena, adultos que teniendo alta médica/salud permanecen en las instituciones de salud por no tener donde vivir, las familias incluidas en hoteles en el marco Operativo Frio u otras similares, la población en riesgo de pasar a estar en situación de calle añadía aproximadamente otros 20.000 vecinos y vecinas. Por su parte, en la Provincia de Buenos Aires se sancionó y promulgó la Ley Nº 13.956 en 2009, mediante la cual se crea el “Programa de Asistencia Integral para Personas en Situación de Calle”. La Defensoría del Pueblo bonaerense realizó un relevamiento de alcance provincial en octubre del año 2017 indagando acerca de la atención a personas en situación de calle por parte de los municipios. Encontró que alrededor del 80% de los municipios que respondieron (sólo el 60% de 135 contactados, el resto argumentó falta de autorización institucional o directamente desconocer la problemática) declara no tener vínculo ni recibir recursos de las autoridades provinciales responsables. No existiría articulación formal ni informal con el Ministerio de Desarrollo Social de la Provincia de Buenos Aires. Tampoco dicen conocer la mencionada Ley Provincial 13.956. A pesar de que la provincia de Buenos Aires y la Ciudad de Buenos Aires cuentan con leyes específicas, sancionadas y promulgadas entre los años 2009 y 2011, no ocurre lo mismo a nivel nacional. No existe hoy en nuestro país una normativa a nivel nacional específica sobre esta problemática. En otras palabras, no tenemos siquiera criterios unificados a partir de los cuales se pueda establecer un abordaje integral de la problemática o un relevamiento unificado en todo el país sobre las personas en riesgo o en situación de calle, insumo necesario para desarrollar mecanismos de atención efectivos (hoy también ausentes). En un escenario de emergencia alimentaria, alza de la pobreza, persistente déficit habitacional y tenencia precaria de la vivienda (todos disparadores del riesgo de calle), debatir en un contexto neutral y con rigurosidad académica los caminos para darle solución a esta problemática se vuelve fundamental. Pero este debate es multicausal, no tiene una única respuesta ni solución, motivo por el cual encontrar enfoques innovadores además de valioso se torna obligado. Por ello, desde el Observatorio de Innovación Social de FCE-UBA y en conjunto con la Defensoría del Pueblo de la Ciudad de Buenos Aires, nos proponemos rescatar estas inquietudes de cara al próximo 20 de noviembre en la Facultad de Ciencias Económicas de la UBA donde realizaremos una primera jornada con actores claves para brindar luz a la discusión pendiente sobre gente en riesgo o situación de calle. Ignacio E. CarballoEvento "Small Loans, Big Problems: How the World Was Seduced and Betrayed by the Microcredit Model" realizado el 1 de noviembre en la Escuela de Negocios de la Pontificia Universidad Católica Argentina (UCA) Speaker: MilfordBateman - Faculty of Economics and Tourism, Juraj Dobrila University at Pula, Croatia & International Development Studies, St Marys University, Halifax, Canada. Moderador: Ignacio E. Carballo Ignacio E. CarballoPublicado en Diario PERFIL - 10-11-2019  Argentina escaló dos posiciones en el prestigioso ranking que realiza The Economist Intelligence Unit (unidad del grupo The Economist), saliendo séptima entre 55 economías emergentes del mundo relevadas en la nueva edición del “Microscopio Global 2019: entorno propicio para la inclusión financiera”. El ranking no es sobre el grado de Inclusión Financiera en las economías, sino sobre factores que se entienden fundamentales para su promoción, por eso es clave para la atracción de inversión extranjera. Asesorados por el Centro para la Inclusión Financiera (CFI), The Economist Intelligence Unit releva gobiernos y reguladores de todo el mundo en cinco áreas: a) Gobierno y apoyo de políticas; b) Estabilidad e integridad; c) Productos y puntos de venta; d) Protección del consumidor; e) Infraestructura. Esta edición incorporó por primera vez el enfoque de género de manera transversal en las cinco dimensiones. Según el informe, sólo Colombia, Perú, Uruguay, México, India y Filipinas tendrían entornos más propicios para promover la Inclusión Financiera que Argentina. Algunos hallazgos relevantes de la edición 2019 fueron que, en línea con el fomento reciente en todo el planeta, el “entorno propicio” para la Inclusión Financiera ha mejorado a nivel mundial. A su vez, América Latina sigue siendo la región líder para la inclusión financiera en las dimensiones de regulación e infraestructura para la inclusión financiera. Al igual que en 2018, Colombia, Perú y Uruguay retienen el Top-3 del ranking. Comparado al 2018, Colombia mejora en dominios de Estabilidad e Integridad así como de Productos y Puntos de Venta. Perú mejoró en el dominio de Protección al Consumidor. Y Uruguay mostró la mayor mejora en el dominio de Infraestructura. Los puntajes promedio para los 55 países en 2019 aumentaron en cuatro de los cinco dominios incluidos en el estudio. No obstante, el apoyo gubernamental y de políticas fue el único dominio en el que disminuyó el puntaje promedio general, reducido por la inclusión de los mencionados nuevos indicadores de género. Se encontró que, aunque tres cuartas partes de los países recopilan datos sobre inclusión financiera, solo una cuarta parte desglosa esos datos por género. Un dato a resaltar es que Chile (puesto 11 en el ranking) se destaca como el único país que ha recopilado estos datos segregados por género durante más de una década.  Argentina estuvo en 2018 en el puesto número nueve ¿cómo se explica el acenso de dos posiciones? Bueno, una quinta parte de los 55 países mejoraron su desempeño en el área de estrategias de inclusión financiera (ENIF´s). Como corresponde, la ENIF que lanzamos el 30 de agosto aportó en nuestra calificación pues como señala el Informe: "Pakistan y Argentina mostraron la mayor mejora en el dominio de Gobierno y apoyo de políticas en 2019". Pero no solo eso, el enfoque de género en nuestra ENIF nos destaca a nivel global como informa The Economist: “En el caso de Argentina, mantener una perspectiva de género es un objetivo transversal en la estrategia” Sobre el rol que jugó el sector Fintech en esta edición del informe, es muy interesante señalar como las normativas y los marcos de regulación (al estilo Regulatory Sandbox) mejoran el entorno para la Inclusión Financiera según el ranking de The Economist, destacando Sierra Leona y Tailandia como países que mejoraron significativamente sus puntajes por incorporar estos marcos regulatorios. No obstante, la Argentina no restó por no tener una regulación Fintech. De hecho, aunque sin el énfasis anterior, se nos reconoce y valora (correctamente) la iniciativa de nuestras mesas de diálogo como de avanzada. Actualmente tenemos mesas Fintech en el BCRA, la CNV y la SSN. Es interesante encontrar un error en el informe sobre la Educación Financiera. En el documento se afirma que Argentina ha incorporado temas de Educación Financiera en sus planes de estudio nacionales y brindan oportunidades para enseñar a los estudiantes. Esto es Falso, en Argentina estamos desarrollando un Plan Nacional de Educación Financiera, se debe incorporar en las Escuelas Secundarias también por demanda de la Ley de Financiamiento Productivo, pero estamos en proceso de desarrollo, no ejecutando (todavía). Según The Economist Argentina debería mejorar dos aspectos para promover mejor la Inclusión Financiera en la era digital: i) Las restricciones de entrada al mercado para emisores de dinero electrónico, ii) la protección para usuarios de servicios digitales. El segundo punto sobre protección digital a los consumidores es fundamental. De hecho, también fue incluido por quien escribe en la Ley de Financiamiento Productivo. Hoy, por Ley, debemos tener instrumentos de protección digital al consumidor. The Economist destaca la vacancia de una entidad que haga cumplir mejor la normativa. Según el documento “la agencia de privacidad de datos de Argentina carece de una fuerte capacidad para hacer cumplir las regulaciones existentes”. Por último, una aclaración no menor. Es cierto que Argentina pasó de estar 44va en 2016 a novena en 2018 (y ahora séptima) en el Ranking de The Economist. Estar históricamente últimos en este estudio que ya tiene más de diez años de antigüedad y pasar a incorporarnos en el Top-10 no se debe (únicamente) a mérito del Estado. Es principalmente producto de un cambio drástico en la metodología y dimensiones de medición. Argentina todavía tiene mucho por hacer para promover la Inclusión Financiera, principalmente demostrar resultados en su evolución. No obstante, sin duda es un éxito y un privilegio el buen posicionamiento que obtuvimos en este ranking pues posiciona a nuestro país entre los más prominentes de los emergentes y anima así a inversiones fintech y en inclusión financiera de cara al futuro. Esperemos que en 2020 podamos mostrar todavía mejores resultados al mundo. Ignacio E. Carballo |