Publicado en Bastión Digital - 26-06-2017

La inclusión financiera, entendida como el acceso y uso efectivo, amplio y diverso de servicios financieros de calidad particularmente por parte de los trabajadores y la población vulnerable, es aún una asignatura pendiente en la Argentina. Asimismo, una nueva dimensión que debe jerarquizarse a la par de la promoción de políticas de apoyo al capital emprendedor es el fomento de la cultura emprendedora y, a través de ella, la innovación concebida a partir de los saberes específicos y colectivos de los trabajadores.

En esta línea, los nuevos emprendimientos y emprendedores deben tener un marco institucional que considere fuentes de financiamiento alternativas para sus actividades y que atiendan su propensión a demandar servicios financieros a la vez de sus necesidades en educación financiera y emprendedora.

El caso de los trabajadores de edificios, uno de los empleos más numerosos en centros urbanos como la Ciudad Autónoma de Buenos Aires, es un buen ejemplo de cómo la necesidad latente de más y mejor inclusión financiera se encuentra con aquella la del desarrollo de una cultura emprendedora ¿No ha el lector contratado o pensado en contratar servicios de plomería, electricidad o pintura (por citar sólo algunos) ofrecidos por su encargado de edificio en alguna oportunidad? ¿Cómo financian estos trabajadores sus actividades secundarias en tiempos de descanso o licencia? ¿Es la actividad productiva de oficio la única fuente de demanda de servicios financieros o existen otras como la adquisición o refacción de vivienda, el microemprendimiento productivo en comercio o servicios, o el consumo, que los trabajadores de edificios desearían satisfacer?

Con el afán de responder ese tipo de preguntas, durante el mes de julio 2016 realizamos un estudio de campo sobre trabajadores de edificios. El mismo implicó una muestra aleatoria de 301 casos presenciales, distribuidos en 18 barrios de la Ciudad Autónoma de Buenos Aires representados por la densidad poblacional y la mayor presencia de predios donde se encontraren presentes los trabajadores relevados al momento de la encuesta. Pudimos observar que hay una demanda insatisfecha de servicios financieros por parte de estos trabajadores y que la mayoría de ellos poseen actualmente habilidades para iniciar o ampliar un emprendimiento productivo vinculado a sus oficios. Veamos los principales resultados.

Del total de trabajadores relevados, un 83.39% se encontraba afiliado al sindicato correspondiente al momento de responder la encuesta. A su vez, la primer mayoría se desempeñaba bajo la categoría de encargado permanente (80.4%) con residencia en el mismo lugar de trabajo (71.1%). De igual modo, se encuestaron trabajadores con edades entre los 21 y 75 años, reflejando una edad media de 46 años (igual a la mediana) y una antigüedad laboral media de 11,5 años. Nuestros datos reflejan también una predominancia del género masculino (83.06%) con hijos o familia a su cargo (58.47%).

Tres aspectos se destacan del estudio. En primer término, comprobamos que efectivamente numerosos trabajadores de edificio poseen habilidades para realizar más de un oficio o actividad independiente de manera remunerada. Cuando analizamos las respuestas de manera aislada, evitando los solapamientos, el orden de relevancia de aquellas es: electricista (32.23%), plomería (31.56%), pintura (29.90%), albañilería (20.93%) y gasista (17.28%). Por otro lado, del total de encuestados que declaró haber realizado estas actividades independientes remuneradas, un 33.67% informó haberlas realizado durante la semana anterior al momento de responder el cuestionario, 36.18% al menos una vez durante el último mes y un 30.15% durante el último año.

En segundo lugar y en relación a la demanda de servicios financieros, entre los encuestados que declaran poseer habilidades para llevar adelante otra actividad de manera remunerada (62.13%) un 72.73% la financian con ingresos propios, un 21.93% con adelantos o pagos totales del cliente, un 4.28% mediante préstamo de familiar o amigo (sin cobro de interés) y un 1.07% con préstamo (con cobro de interés). Dentro de este grupo, uno de cada tres encuestados demuestra interés en endeudarse para realizar la actividad para la cual posee habilidades o conocimientos previos y uno de cada cuatro para nuevos emprendimientos productivos en general, con prevalencia de aquellos dentro del rubro de actividad “comercio”. Es decir, más del 50% de los trabajadores con oficio estarían dispuestos a tomar deuda financiera con fines productivos.

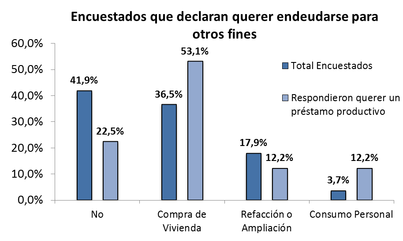

Finalmente, en tercer término, resultó interesante conocer si existen otras razones para las que los trabajadores de edificio serían propensos a tomar deuda. Nuestro relevamiento sugiere, como muestra el gráfico adjunto, que más del 54% desearía endeudarse para adquirir (36,5%) o refaccionar una vivienda (17,9%) y que el porcentaje de trabajadores que querrían tomar un crédito para vivienda y productivo a la vez asciende al 53.1%, indicando una importante complementariedad entre la seguridad habitacional y la actividad productiva secundaria.

Resumiendo, existe un claro potencial para promover la inclusión financiera plena de los trabajadores fomentando y apoyando la cultura emprendedora existente. El caso de los trabajadores de edificio de la Ciudad Autónoma de Buenos Aires apunta en esa dirección.

En esta línea, los nuevos emprendimientos y emprendedores deben tener un marco institucional que considere fuentes de financiamiento alternativas para sus actividades y que atiendan su propensión a demandar servicios financieros a la vez de sus necesidades en educación financiera y emprendedora.

El caso de los trabajadores de edificios, uno de los empleos más numerosos en centros urbanos como la Ciudad Autónoma de Buenos Aires, es un buen ejemplo de cómo la necesidad latente de más y mejor inclusión financiera se encuentra con aquella la del desarrollo de una cultura emprendedora ¿No ha el lector contratado o pensado en contratar servicios de plomería, electricidad o pintura (por citar sólo algunos) ofrecidos por su encargado de edificio en alguna oportunidad? ¿Cómo financian estos trabajadores sus actividades secundarias en tiempos de descanso o licencia? ¿Es la actividad productiva de oficio la única fuente de demanda de servicios financieros o existen otras como la adquisición o refacción de vivienda, el microemprendimiento productivo en comercio o servicios, o el consumo, que los trabajadores de edificios desearían satisfacer?

Con el afán de responder ese tipo de preguntas, durante el mes de julio 2016 realizamos un estudio de campo sobre trabajadores de edificios. El mismo implicó una muestra aleatoria de 301 casos presenciales, distribuidos en 18 barrios de la Ciudad Autónoma de Buenos Aires representados por la densidad poblacional y la mayor presencia de predios donde se encontraren presentes los trabajadores relevados al momento de la encuesta. Pudimos observar que hay una demanda insatisfecha de servicios financieros por parte de estos trabajadores y que la mayoría de ellos poseen actualmente habilidades para iniciar o ampliar un emprendimiento productivo vinculado a sus oficios. Veamos los principales resultados.

Del total de trabajadores relevados, un 83.39% se encontraba afiliado al sindicato correspondiente al momento de responder la encuesta. A su vez, la primer mayoría se desempeñaba bajo la categoría de encargado permanente (80.4%) con residencia en el mismo lugar de trabajo (71.1%). De igual modo, se encuestaron trabajadores con edades entre los 21 y 75 años, reflejando una edad media de 46 años (igual a la mediana) y una antigüedad laboral media de 11,5 años. Nuestros datos reflejan también una predominancia del género masculino (83.06%) con hijos o familia a su cargo (58.47%).

Tres aspectos se destacan del estudio. En primer término, comprobamos que efectivamente numerosos trabajadores de edificio poseen habilidades para realizar más de un oficio o actividad independiente de manera remunerada. Cuando analizamos las respuestas de manera aislada, evitando los solapamientos, el orden de relevancia de aquellas es: electricista (32.23%), plomería (31.56%), pintura (29.90%), albañilería (20.93%) y gasista (17.28%). Por otro lado, del total de encuestados que declaró haber realizado estas actividades independientes remuneradas, un 33.67% informó haberlas realizado durante la semana anterior al momento de responder el cuestionario, 36.18% al menos una vez durante el último mes y un 30.15% durante el último año.

En segundo lugar y en relación a la demanda de servicios financieros, entre los encuestados que declaran poseer habilidades para llevar adelante otra actividad de manera remunerada (62.13%) un 72.73% la financian con ingresos propios, un 21.93% con adelantos o pagos totales del cliente, un 4.28% mediante préstamo de familiar o amigo (sin cobro de interés) y un 1.07% con préstamo (con cobro de interés). Dentro de este grupo, uno de cada tres encuestados demuestra interés en endeudarse para realizar la actividad para la cual posee habilidades o conocimientos previos y uno de cada cuatro para nuevos emprendimientos productivos en general, con prevalencia de aquellos dentro del rubro de actividad “comercio”. Es decir, más del 50% de los trabajadores con oficio estarían dispuestos a tomar deuda financiera con fines productivos.

Finalmente, en tercer término, resultó interesante conocer si existen otras razones para las que los trabajadores de edificio serían propensos a tomar deuda. Nuestro relevamiento sugiere, como muestra el gráfico adjunto, que más del 54% desearía endeudarse para adquirir (36,5%) o refaccionar una vivienda (17,9%) y que el porcentaje de trabajadores que querrían tomar un crédito para vivienda y productivo a la vez asciende al 53.1%, indicando una importante complementariedad entre la seguridad habitacional y la actividad productiva secundaria.

Resumiendo, existe un claro potencial para promover la inclusión financiera plena de los trabajadores fomentando y apoyando la cultura emprendedora existente. El caso de los trabajadores de edificio de la Ciudad Autónoma de Buenos Aires apunta en esa dirección.