Tras el inesperado resultado en la primera vuelta de las elecciones presidenciales llevadas a cabo el pasado 25 de octubre, se prevé un escenario de ballotage ajustado entre dos fórmulas políticas muy contrapuestas. Ya sea Scioli o Macri el presidente electo el 22 de noviembre, la agenda de desafíos que aguarda al próximo gobierno es larga y compleja.

Sin embargo, como en toda agenda de trabajo, poder diferenciar entre lo importante y lo urgente es fundamental. De cara al 2016 el próximo gobierno enfrentará en categoría de urgencia un problema arduamente conocido por los argentinos: la falta de divisas.

Cuatro décadas atrás Marcelo Diamand hablaba de la estructura productiva desequilibrada y bautizaba la famosa “restricción externa”. La versión original del autor plantea que la principal restricción al crecimiento económico argentino es la falta de divisas causada por la mayor elasticidad que presentan las importaciones frente al crecimiento, en comparación a las exportaciones. Este hecho conduciría indefectiblemente a un agotamiento de divisas que empujaría a una devaluación lo cual a su vez limitaría las importaciones y, encadenamiento mediante, abriría un nuevo ciclo recesivo.

Aunque el encadenamiento mencionado por Diamand no pareciera haberse cumplido al pie de la letra en los distintos ciclos argentinos, sí podemos afirmar que la falta de divisas es una constante en la historia económica nacional durante los tiempos de recesión.

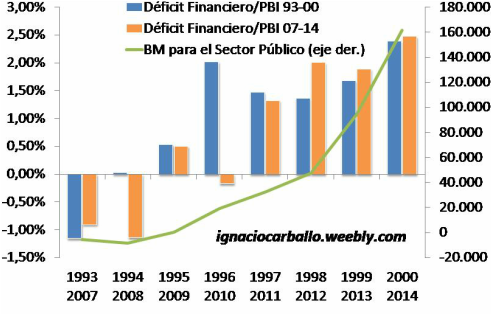

En la década de los noventa (más específicamente 1991-1998) la magnitud de la deuda pública llevó a que el pago de intereses en moneda extranjera contemplara -en promedio- un 8.85% de los ingresos corrientes anuales del sector público. Este contexto implicó un drenaje constante de divisas que fueron inicialmente solventadas por el proceso de privatizaciones pero que no pudo ser contenido haciendo que para 1998 el ratio intereses sobre ingresos corrientes ascendiera al 11.8% y a 17.2% al año 2000. Conjuntamente, el déficit en el resultado público financiero ocupó un 1.36% del PIB en 1998 ascendiendo a un 2.39% en el año 2000.

En el 2014 dicho déficit alcanzó los $109.719 millones de pesos, esto es un 2.48% del producto corriente, acelerándose de manera constante a partir del año 2010.

La ecuación en los noventa era más simple. En un contexto de déficit fiscal sin posibilidad de emisión monetaria o de devaluación como lo fue la convertibilidad, los caminos (de corto plazo) a seguir eran tres: o bien aumentar los ingresos -con menos gastos o más impuestos- o bien vender activos -privatizar- o bien incurrir en endeudamiento. Tres caminos transitados en simultaneo por la política económica de los noventa.

Sin embargo, como en toda agenda de trabajo, poder diferenciar entre lo importante y lo urgente es fundamental. De cara al 2016 el próximo gobierno enfrentará en categoría de urgencia un problema arduamente conocido por los argentinos: la falta de divisas.

Cuatro décadas atrás Marcelo Diamand hablaba de la estructura productiva desequilibrada y bautizaba la famosa “restricción externa”. La versión original del autor plantea que la principal restricción al crecimiento económico argentino es la falta de divisas causada por la mayor elasticidad que presentan las importaciones frente al crecimiento, en comparación a las exportaciones. Este hecho conduciría indefectiblemente a un agotamiento de divisas que empujaría a una devaluación lo cual a su vez limitaría las importaciones y, encadenamiento mediante, abriría un nuevo ciclo recesivo.

Aunque el encadenamiento mencionado por Diamand no pareciera haberse cumplido al pie de la letra en los distintos ciclos argentinos, sí podemos afirmar que la falta de divisas es una constante en la historia económica nacional durante los tiempos de recesión.

En la década de los noventa (más específicamente 1991-1998) la magnitud de la deuda pública llevó a que el pago de intereses en moneda extranjera contemplara -en promedio- un 8.85% de los ingresos corrientes anuales del sector público. Este contexto implicó un drenaje constante de divisas que fueron inicialmente solventadas por el proceso de privatizaciones pero que no pudo ser contenido haciendo que para 1998 el ratio intereses sobre ingresos corrientes ascendiera al 11.8% y a 17.2% al año 2000. Conjuntamente, el déficit en el resultado público financiero ocupó un 1.36% del PIB en 1998 ascendiendo a un 2.39% en el año 2000.

En el 2014 dicho déficit alcanzó los $109.719 millones de pesos, esto es un 2.48% del producto corriente, acelerándose de manera constante a partir del año 2010.

La ecuación en los noventa era más simple. En un contexto de déficit fiscal sin posibilidad de emisión monetaria o de devaluación como lo fue la convertibilidad, los caminos (de corto plazo) a seguir eran tres: o bien aumentar los ingresos -con menos gastos o más impuestos- o bien vender activos -privatizar- o bien incurrir en endeudamiento. Tres caminos transitados en simultaneo por la política económica de los noventa.

Gráfico 1: Déficit Financiero cómo % del PIB y BM explicada por Sector Público (mill. de pesos)

Fuente: Elaboración propia en base a Secretaría de Política Económica y Planificación del Desarrollo

Con la salida de la convertibilidad la ecuación se vio inmediatamente alterada pues se abrió nuevamente la puerta a la emisión monetaria y a la devaluación de moneda mientras se cerraba aquella correspondiente al endeudamiento (inicialmente por voluntad política pero posteriormente por inhabilitación).

Sin embargo, hace cinco años que el fantasma de la falta de divisas necesarias para sustentar la operatoria estatal volvió a materializarse en un déficit fiscal cada vez más arduo de solventar impulsando una emisión monetaria que pareciera estar fuera de control.

Desde el año 2009, la emisión monetaria por parte del BCRA orientada a financiar los gastos del tesoro fue constante y creciente. En el periodo 2009-2014 ascendió a un total de 335.341 millones de pesos de los cuales más del 47% se emitió el año pasado. En lo que va del 2015 el monto asciende a los 110 mil millones de pesos.

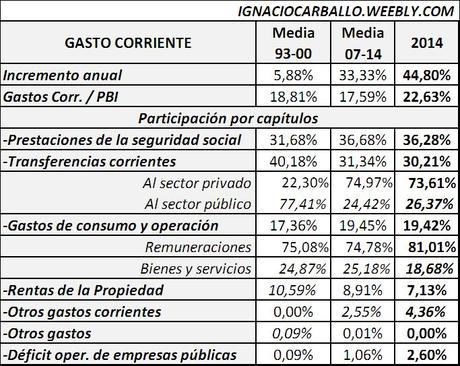

En simultaneo, los gastos corrientes del sector público crecieron a una tasa anual del 33.3% ascendiendo a un 44.8% en el 2014.

En principio, esta suerte de política contra-cíclica no debiera de alertar en demasía. El punto está en el fin de dicho gasto público y en cómo el mismo limitará o no el margen de maniobra del próximo gobernante.

Sin embargo, hace cinco años que el fantasma de la falta de divisas necesarias para sustentar la operatoria estatal volvió a materializarse en un déficit fiscal cada vez más arduo de solventar impulsando una emisión monetaria que pareciera estar fuera de control.

Desde el año 2009, la emisión monetaria por parte del BCRA orientada a financiar los gastos del tesoro fue constante y creciente. En el periodo 2009-2014 ascendió a un total de 335.341 millones de pesos de los cuales más del 47% se emitió el año pasado. En lo que va del 2015 el monto asciende a los 110 mil millones de pesos.

En simultaneo, los gastos corrientes del sector público crecieron a una tasa anual del 33.3% ascendiendo a un 44.8% en el 2014.

En principio, esta suerte de política contra-cíclica no debiera de alertar en demasía. El punto está en el fin de dicho gasto público y en cómo el mismo limitará o no el margen de maniobra del próximo gobernante.

Gráfico 2: Gasto Público Corriente y su distribución. Periodo 1993-2014

Fuente: Elaboración propia en base a Secretaría de Política Económica y Planificación del Desarrollo

Con una participación de las prestaciones a la seguridad social del 36%, un 81% de aquel 19% correspondiente al consumo y operatoria comprometido en los salarios del sector público y un 73% del 30% correspondientes a las transferencias orientadas a impulsar el sector privado, nos encontramos con tres cuartas partes del gasto público virtualmente inflexibles a la baja.

Este esquema limita el margen de acción al próximo gobierno. Para sostener el gasto público y los compromisos asumidos por el Estado el próximo gobernante deberá elegir que camino transitar con un margen de maniobra bastante acotado.

En este sentido, teniendo en cuenta que el tan anhelado incremento genuino en la competitividad implica políticas de mediano-largo plazo, pareciera que los caminos se resumen en los mencionados anteriormente aunque no todos ellos con la misma factibilidad.

Por lo visto, un incremento de los ingresos públicos netos será difícil sin un serio reacomodamiento del aparato de subsidios, eficiencia del gasto o bien un incremento de los impuestos todo ello con su inherente costo político. La venta de activos no pareciera estar contemplada en ninguna de las dos plataformas políticas, al menos en sus discursos. A su vez, la consecuencia inflacionaria viene poniendo un límite a la emisión monetaria que deberá revertirse más temprano que tarde. Por último, una devaluación de moneda (a la Diamand) o el endeudamiento externo parecieran ser las opciones más factibles.

Siendo neutrales y sin entrar en el debate de si los caminos son buenos o malos per-se, para solventar la falta de divisas en el corto plazo, parece ser que el próximo gobernante deberá contemplar seriamente la posibilidad de una devaluación o bien de re-abrir las puertas al endeudamiento. Respecto a este último punto, cabe recordar la orden emitida por el juez Thomas Griesa el pasado 30 de octubre del pago a los “me too” en el conflicto con los holdouts, elevando a $8.000 millones de dólares la deuda por el default.

En este contexto, pareciera ser que un Macri presidente tiene una salida más fácil puesto que una pronta negociación con los holdouts que abriera los canales tradicionales de endeudamiento no le generaría, a diferencia de Scioli, el costo de ir en contra del discurso sostenido por su partido durante los últimos años. Un Scioli presidente, en cambio, deberá trabajar más arduamente en solventar el déficit fiscal sin alterar la ecuación y la estructura de gastos desarrollada por su propia plataforma, trabajando en la eficiencia y con un menor margen de acción.

Ambos, y de manera impostergable, deberán abocarse al re-acomodamiento de las cuentas públicas que pareciera haber quedado relegado durante el presente año electoral. Esperemos, sin alterar los nuevos derechos adquiridos por la población.

Por último, lo que queda evidenciado en este cambio de ciclo es que ya sea a través de los intereses de la deuda como lo fuera en los noventa o a través de un elevado y comprometido gasto público cómo lo es en la actualidad, la necesidad de divisas fue y será la cuestión de urgencia a tratar en la agenda políticas.

Este esquema limita el margen de acción al próximo gobierno. Para sostener el gasto público y los compromisos asumidos por el Estado el próximo gobernante deberá elegir que camino transitar con un margen de maniobra bastante acotado.

En este sentido, teniendo en cuenta que el tan anhelado incremento genuino en la competitividad implica políticas de mediano-largo plazo, pareciera que los caminos se resumen en los mencionados anteriormente aunque no todos ellos con la misma factibilidad.

Por lo visto, un incremento de los ingresos públicos netos será difícil sin un serio reacomodamiento del aparato de subsidios, eficiencia del gasto o bien un incremento de los impuestos todo ello con su inherente costo político. La venta de activos no pareciera estar contemplada en ninguna de las dos plataformas políticas, al menos en sus discursos. A su vez, la consecuencia inflacionaria viene poniendo un límite a la emisión monetaria que deberá revertirse más temprano que tarde. Por último, una devaluación de moneda (a la Diamand) o el endeudamiento externo parecieran ser las opciones más factibles.

Siendo neutrales y sin entrar en el debate de si los caminos son buenos o malos per-se, para solventar la falta de divisas en el corto plazo, parece ser que el próximo gobernante deberá contemplar seriamente la posibilidad de una devaluación o bien de re-abrir las puertas al endeudamiento. Respecto a este último punto, cabe recordar la orden emitida por el juez Thomas Griesa el pasado 30 de octubre del pago a los “me too” en el conflicto con los holdouts, elevando a $8.000 millones de dólares la deuda por el default.

En este contexto, pareciera ser que un Macri presidente tiene una salida más fácil puesto que una pronta negociación con los holdouts que abriera los canales tradicionales de endeudamiento no le generaría, a diferencia de Scioli, el costo de ir en contra del discurso sostenido por su partido durante los últimos años. Un Scioli presidente, en cambio, deberá trabajar más arduamente en solventar el déficit fiscal sin alterar la ecuación y la estructura de gastos desarrollada por su propia plataforma, trabajando en la eficiencia y con un menor margen de acción.

Ambos, y de manera impostergable, deberán abocarse al re-acomodamiento de las cuentas públicas que pareciera haber quedado relegado durante el presente año electoral. Esperemos, sin alterar los nuevos derechos adquiridos por la población.

Por último, lo que queda evidenciado en este cambio de ciclo es que ya sea a través de los intereses de la deuda como lo fuera en los noventa o a través de un elevado y comprometido gasto público cómo lo es en la actualidad, la necesidad de divisas fue y será la cuestión de urgencia a tratar en la agenda políticas.