Publicado en diario CLARIN- 31-05-2018

En el año 2015, el Grupo del Banco Mundial y asociados de los sectores público y privado asumieron el compromiso de lograr el Acceso Financiero Universal para 2020. El acuerdo conocido como UFA2020 prevé que los adultos de todo el mundo tengan acceso a una cuenta de transacciones o a un instrumento electrónico para almacenar dinero, enviar pagos y recibir depósitos como elemento básico para gestionar su vida financiera.

Si bien se han realizado importantes avances (unos 1.200 millones de adultos se bancarizaron desde 2011 y 515 millones desde 2014), a tan sólo tres años del deadline impuesto por el UFA2020 todavía restan 1.700 millones de adultos por incluir al sistema financiero formal.

En este contexto, los datos del Global Findex 2017 publicados el pasado mes de abril son un llamado de atención mundial a repensar la exclusión financiera, sus determinantes y las políticas públicas para abordarla eficientemente.

La exclusión financiera presenta sus propias dimensiones. Estas dimensiones y las dificultades que generan para la inclusión financiera son causadas simultáneamente por características de los servicios e instituciones financieras (la oferta) así como de los clientes (la demanda). En paralelo, la política pública en cada país mediante su marco regulatorio, por acción u omisión, influye en las distintas variables que interactúan entre la oferta y la demanda, ayudando a promover o limitar la prestación, el acceso y el uso eficiente de los servicios financieros.

Vale señalar que la oferta de servicios no implica el acceso per-se y el acceso no es sinónimo del uso de un servicio. La India, por ejemplo, ha dado grandes pasos en términos de acceso. En 2011, sólo el 35% de los adultos tenían cuentas bancarias. En 2014, esa cifra había aumentado al 53% y hoy en día se sitúa en el 80%. Sin embargo, el 48% de las cuentas de la India están "inactivas", es decir, no se han utilizado en absoluto en los últimos 12 meses. Esta es la mayor proporción de cuentas inactivas del mundo, exactamente el doble de la media de los países en desarrollo que es del 24%.

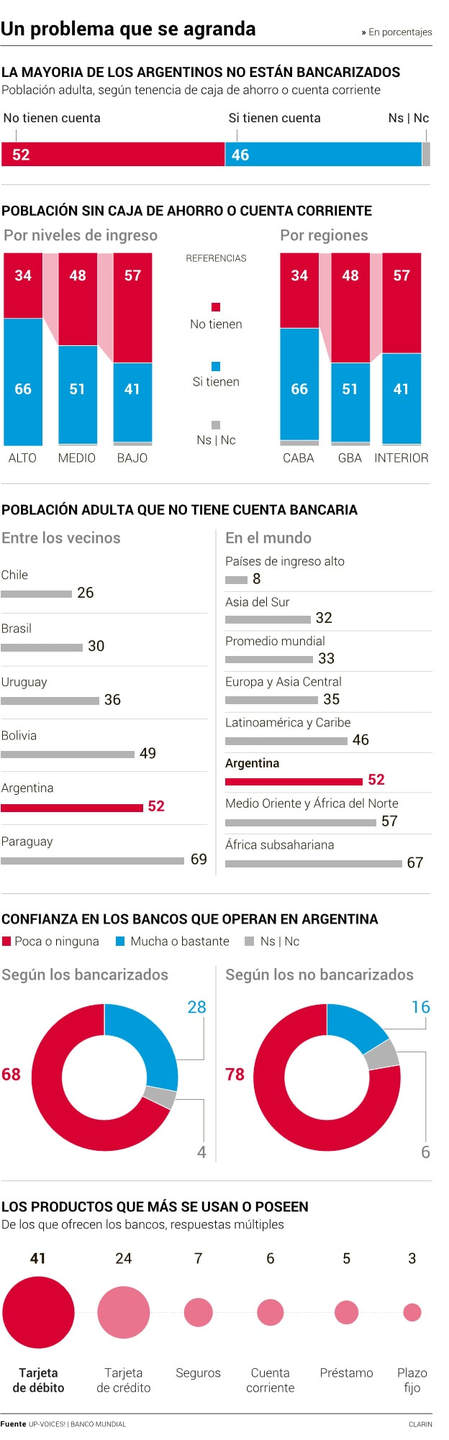

En nuestro país, mientras el Findex nos muestra que sólo uno de cada dos argentinos declara tener una cuenta bancaria y sólo el 24% una tarjeta de crédito, la base de datos de CUIL y CUIT asociados a los CBU, COELSA denota que los argentinos con tarjeta llegan al 80%. Esta diferencia nos lleva a preguntarnos: ¿en qué dimensiones podría mejorar la política pública de inclusión financiera? Algunas hipótesis se desprenden de los datos.

Si bien se han realizado importantes avances (unos 1.200 millones de adultos se bancarizaron desde 2011 y 515 millones desde 2014), a tan sólo tres años del deadline impuesto por el UFA2020 todavía restan 1.700 millones de adultos por incluir al sistema financiero formal.

En este contexto, los datos del Global Findex 2017 publicados el pasado mes de abril son un llamado de atención mundial a repensar la exclusión financiera, sus determinantes y las políticas públicas para abordarla eficientemente.

La exclusión financiera presenta sus propias dimensiones. Estas dimensiones y las dificultades que generan para la inclusión financiera son causadas simultáneamente por características de los servicios e instituciones financieras (la oferta) así como de los clientes (la demanda). En paralelo, la política pública en cada país mediante su marco regulatorio, por acción u omisión, influye en las distintas variables que interactúan entre la oferta y la demanda, ayudando a promover o limitar la prestación, el acceso y el uso eficiente de los servicios financieros.

Vale señalar que la oferta de servicios no implica el acceso per-se y el acceso no es sinónimo del uso de un servicio. La India, por ejemplo, ha dado grandes pasos en términos de acceso. En 2011, sólo el 35% de los adultos tenían cuentas bancarias. En 2014, esa cifra había aumentado al 53% y hoy en día se sitúa en el 80%. Sin embargo, el 48% de las cuentas de la India están "inactivas", es decir, no se han utilizado en absoluto en los últimos 12 meses. Esta es la mayor proporción de cuentas inactivas del mundo, exactamente el doble de la media de los países en desarrollo que es del 24%.

En nuestro país, mientras el Findex nos muestra que sólo uno de cada dos argentinos declara tener una cuenta bancaria y sólo el 24% una tarjeta de crédito, la base de datos de CUIL y CUIT asociados a los CBU, COELSA denota que los argentinos con tarjeta llegan al 80%. Esta diferencia nos lleva a preguntarnos: ¿en qué dimensiones podría mejorar la política pública de inclusión financiera? Algunas hipótesis se desprenden de los datos.

Por un lado, las razones más comunes que dan los argentinos no bancarizados para no tener una cuenta son no tener fondos suficientes, que los servicios financieros son demasiado caros y no poseer la documentación necesaria. La regulación actual ya ha derribado estas barreras pero, al parecer, la demanda no lo ha asimilado. Por otro, según el cuarto relevamiento del “Cliente Incógnito” del BCRA, un 82% de los bancos estudiados todavía no ofrece productos de inclusión financiera como la Caja de Ahorro Simplificada (de apertura sólo con presentación del DNI y gratuita) como dicta la normativa vigente desde 2016.

En resumen, hay gente que posee cuenta, pero aún no lo sabe o asimila como tal. Otros que creen no cumplir con requisitos ya inexistentes por la regulación. Y también hay entidades financieras que no cumplen con la normativa de ofrecer e informar sobre servicios fundamentales.

Si pensamos que a la política pública le corresponde hacer la norma pero también asegurar que se cumpla e informarla correctamente a la población, podemos conjeturar dos flancos que podrían servir para mejorar la política de inclusión financiera en Argentina: a) la educación y comunicación financiera de la demanda, y b) los instrumentos de supervisión y control de la oferta. Si bien venimos avanzando firmemente en normativas de inclusión financiera, es necesario no descuidar las distintas dimensiones para asegurar un desarrollo sano del sector.

En resumen, hay gente que posee cuenta, pero aún no lo sabe o asimila como tal. Otros que creen no cumplir con requisitos ya inexistentes por la regulación. Y también hay entidades financieras que no cumplen con la normativa de ofrecer e informar sobre servicios fundamentales.

Si pensamos que a la política pública le corresponde hacer la norma pero también asegurar que se cumpla e informarla correctamente a la población, podemos conjeturar dos flancos que podrían servir para mejorar la política de inclusión financiera en Argentina: a) la educación y comunicación financiera de la demanda, y b) los instrumentos de supervisión y control de la oferta. Si bien venimos avanzando firmemente en normativas de inclusión financiera, es necesario no descuidar las distintas dimensiones para asegurar un desarrollo sano del sector.