Publicado en diario El Economista (Edición Impresa) - 24-10-2016

Tras la reciente visita de Máxima, la reina de Holanda, la inclusión financiera y el rol de las microfinanzas han regresado al debate público local. Sin embargo, el camino transitado por el fenómeno de la inclusión financiera es extenso y no nace con la nueva “Agenda 2030 para el Desarrollo Sostenible” de las Naciones Unidas (ODS).

La inclusión financiera ha ingresado paulatinamente en la agenda política, principalmente, a partir de la crisis financiera internacional del 2008. Desde entonces, más de 55 países se han comprometido a la inclusión financiera y más de 30 han puesto en marcha o están desarrollando una estrategia nacional para alcanzarla. Algunos hitos importantes que la llevaron a ser reconocida como un factor fundamental para el desarrollo sostenible fueron la Cumbre de Pittsburgh del 2009, en la que el G-20 la estableció como uno de sus ejes principales; la Declaración Maya en 2011, orientada a incrementar el acceso a los servicios financieros formales a personas sin vinculación al mismo, o el lanzamiento del Global Financial Development Report por el Banco Mundial en 2013.

Gracias a estos y otros acontecimientos, actualmente existe consenso en que las personas que pueden participar del sistema financiero tienen más posibilidades de invertir en la educación de sus hijos, hacer frente a emergencias económicas o de salud y ampliar o iniciar una actividad productiva. Sin embargo, este recorrido también alertó respecto de la inmensa brecha en términos de inclusión financiera. Esto es, que sólo 61% de la población adulta del planeta posee una cuenta bancaria o, lo que es lo mismo, 2.000 millones de personas se encuentran excluidas del sistema financiero.

En paralelo a la creciente consideración en torno a la inclusión financiera, pero con una mayor antelación histórica, las microfinanzas han sabido constituirse como una herramienta fundamental para reducir las disparidades de acceso a los servicios financieros en los segmentos más vulnerables. De hecho, las microfinanzas nacieron en la década de 1970 para dar respuesta concisa a la carencia de servicios financieros en millares de personas en condición de pobreza.

Los motivos que han excluido históricamente del sistema financiero formal a la población en situación de pobreza se basaron en una errónea consideración de que la misma no posee capacidad para ahorrar, pagar un crédito o iniciar un emprendimiento productivo. Como consecuencia, su única opción al momento de buscar acceso a financiamiento fue aquella de endeudarse con familiares o amigos, o bien solicitar créditos a prestamistas informales a tasas usureras y condiciones muy desfavorables. Así, los más pobres se enfrentaron a serias dificultades para acceder al capital necesario para ahorrar o iniciar un emprendimiento que le permitiera mejorar gradualmente su calidad de vida.

En este escenario, las microfinanzas surgen como una herramienta para facilitar distintos servicios financieros a la población en situación de pobreza excluida del sistema financiero tradicional. Por un lado, con acceso a préstamos en pequeña escala busca liberar su potencial emprendedor e impulsar sus negocios. A través de seguros a medida, permite proteger sus ganancias en caso de enfermedad u otros imprevistos. Con cuentas de depósitos para facilitar el ahorro, fomenta la suavización del consumo y brinda certeza frente a la volatilidad del emprendimiento. Además, los créditos para vivienda, los sistemas de trasferencias y otros innovadores servicios financieros han sido desarrollados por el sector microfinanciero para incluir a los más desfavorecidos.

Entre tantos otros, dos factores que las microfinanzas han sabido leer de manera innovadora fueron la volatilidad de los ingresos y el alto grado de fungibilidad del dinero presente en los hogares más pobres. La comprensión y asimilación de estos dos factores se encuentra, muy probablemente, entre los principales aportes de las microfinanzas. De este modo, contemplando las economías familiares de sus clientes al momento de diseñar sus productos financieros, las instituciones de microfinanzas comprendieron que el dinero es fungible y que el repago de un crédito depende del flujo de ingreso total de cada hogar (formal e informal). Así, evaluando las prioridades familiares además de las inherentes a la actividad productiva lograron ofrecer productos flexibles en términos de montos, propósito, duración y calendario de pago. Por otro lado, frente a la brusca volatilidad de los ingresos, las instituciones microfinancieras supieron ayudar a sus clientes a manejar los flujos de sus economías, por ejemplo, ofreciendo posibilidades de ahorro en periodos de ingresos deficitarios.

De esta manera, casi medio siglo de evolución y desarrollo ha llevado a que las microfinanzas dejaran importantes lecciones respecto a cómo generar una efectiva inclusión financiera con foco en los más vulnerables. En los hechos, las instituciones microfinancieras demostraron que las personas en situación de pobreza sí pueden ahorrar, sí poseen capacidad de repago y que el error se encontró históricamente en la metodología de evaluación utilizada por las finanzas tradicionales.

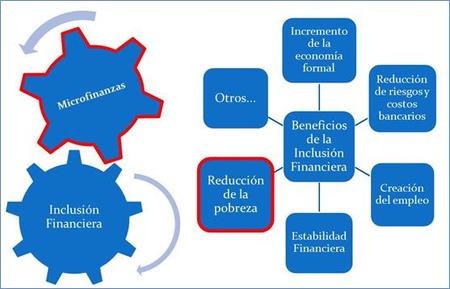

En esta línea, algunas posturas contemplan a la inclusión financiera como un proceso evolutivo y superador del concepto de microfinanzas. Básicamente porque sostienen que sus fines son más amplios que la reducción de la pobreza, contemplando también la reducción de riesgos y costos bancarios, el incremento de la economía formal, la creación de empleo y hasta la estabilidad financiera. El riesgo presente visto desde esta óptica, se encuentra en que podrían existir procesos de inclusión financiera que se orientaran a dimensiones parciales.

Por estos motivos, en nuestra opinión, las microfinanzas no son un estadio anterior o inferior a la inclusión financiera. Muy por el contrario, las microfinanzas ocupan un rol fundamental pues son sinónimo de una inclusión financiera integral. En otras palabras, son la única inclusión financiera que vale la pena en sentido social, de equidad y con fines precisos de reducción de la pobreza.

La inclusión financiera ha ingresado paulatinamente en la agenda política, principalmente, a partir de la crisis financiera internacional del 2008. Desde entonces, más de 55 países se han comprometido a la inclusión financiera y más de 30 han puesto en marcha o están desarrollando una estrategia nacional para alcanzarla. Algunos hitos importantes que la llevaron a ser reconocida como un factor fundamental para el desarrollo sostenible fueron la Cumbre de Pittsburgh del 2009, en la que el G-20 la estableció como uno de sus ejes principales; la Declaración Maya en 2011, orientada a incrementar el acceso a los servicios financieros formales a personas sin vinculación al mismo, o el lanzamiento del Global Financial Development Report por el Banco Mundial en 2013.

Gracias a estos y otros acontecimientos, actualmente existe consenso en que las personas que pueden participar del sistema financiero tienen más posibilidades de invertir en la educación de sus hijos, hacer frente a emergencias económicas o de salud y ampliar o iniciar una actividad productiva. Sin embargo, este recorrido también alertó respecto de la inmensa brecha en términos de inclusión financiera. Esto es, que sólo 61% de la población adulta del planeta posee una cuenta bancaria o, lo que es lo mismo, 2.000 millones de personas se encuentran excluidas del sistema financiero.

En paralelo a la creciente consideración en torno a la inclusión financiera, pero con una mayor antelación histórica, las microfinanzas han sabido constituirse como una herramienta fundamental para reducir las disparidades de acceso a los servicios financieros en los segmentos más vulnerables. De hecho, las microfinanzas nacieron en la década de 1970 para dar respuesta concisa a la carencia de servicios financieros en millares de personas en condición de pobreza.

Los motivos que han excluido históricamente del sistema financiero formal a la población en situación de pobreza se basaron en una errónea consideración de que la misma no posee capacidad para ahorrar, pagar un crédito o iniciar un emprendimiento productivo. Como consecuencia, su única opción al momento de buscar acceso a financiamiento fue aquella de endeudarse con familiares o amigos, o bien solicitar créditos a prestamistas informales a tasas usureras y condiciones muy desfavorables. Así, los más pobres se enfrentaron a serias dificultades para acceder al capital necesario para ahorrar o iniciar un emprendimiento que le permitiera mejorar gradualmente su calidad de vida.

En este escenario, las microfinanzas surgen como una herramienta para facilitar distintos servicios financieros a la población en situación de pobreza excluida del sistema financiero tradicional. Por un lado, con acceso a préstamos en pequeña escala busca liberar su potencial emprendedor e impulsar sus negocios. A través de seguros a medida, permite proteger sus ganancias en caso de enfermedad u otros imprevistos. Con cuentas de depósitos para facilitar el ahorro, fomenta la suavización del consumo y brinda certeza frente a la volatilidad del emprendimiento. Además, los créditos para vivienda, los sistemas de trasferencias y otros innovadores servicios financieros han sido desarrollados por el sector microfinanciero para incluir a los más desfavorecidos.

Entre tantos otros, dos factores que las microfinanzas han sabido leer de manera innovadora fueron la volatilidad de los ingresos y el alto grado de fungibilidad del dinero presente en los hogares más pobres. La comprensión y asimilación de estos dos factores se encuentra, muy probablemente, entre los principales aportes de las microfinanzas. De este modo, contemplando las economías familiares de sus clientes al momento de diseñar sus productos financieros, las instituciones de microfinanzas comprendieron que el dinero es fungible y que el repago de un crédito depende del flujo de ingreso total de cada hogar (formal e informal). Así, evaluando las prioridades familiares además de las inherentes a la actividad productiva lograron ofrecer productos flexibles en términos de montos, propósito, duración y calendario de pago. Por otro lado, frente a la brusca volatilidad de los ingresos, las instituciones microfinancieras supieron ayudar a sus clientes a manejar los flujos de sus economías, por ejemplo, ofreciendo posibilidades de ahorro en periodos de ingresos deficitarios.

De esta manera, casi medio siglo de evolución y desarrollo ha llevado a que las microfinanzas dejaran importantes lecciones respecto a cómo generar una efectiva inclusión financiera con foco en los más vulnerables. En los hechos, las instituciones microfinancieras demostraron que las personas en situación de pobreza sí pueden ahorrar, sí poseen capacidad de repago y que el error se encontró históricamente en la metodología de evaluación utilizada por las finanzas tradicionales.

En esta línea, algunas posturas contemplan a la inclusión financiera como un proceso evolutivo y superador del concepto de microfinanzas. Básicamente porque sostienen que sus fines son más amplios que la reducción de la pobreza, contemplando también la reducción de riesgos y costos bancarios, el incremento de la economía formal, la creación de empleo y hasta la estabilidad financiera. El riesgo presente visto desde esta óptica, se encuentra en que podrían existir procesos de inclusión financiera que se orientaran a dimensiones parciales.

Por estos motivos, en nuestra opinión, las microfinanzas no son un estadio anterior o inferior a la inclusión financiera. Muy por el contrario, las microfinanzas ocupan un rol fundamental pues son sinónimo de una inclusión financiera integral. En otras palabras, son la única inclusión financiera que vale la pena en sentido social, de equidad y con fines precisos de reducción de la pobreza.