Publicado en diario El Economista - 27-07-2016

Uno de los eventos más esperados en la coyuntura económica argentina durante la primer mitad del año fue el tan mencionado segundo semestre. Sin embargo, a casi dos meses de su arribo, pareciera que las expectativas impuestas en lo que sería una mitad del año prodigiosa pasaron de largo sin materializarse en un repunte de la actividad económica.

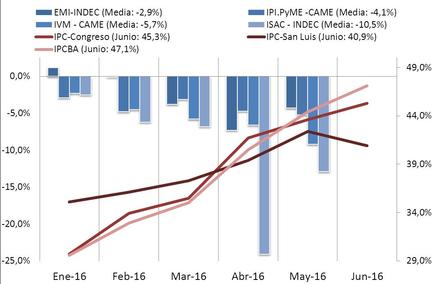

Pero, ¿cuál es el escenario tajante que ameritaría el tan anhelado repunte? Con una actividad industrial presentando retracciones a un promedio del -3% mensual (variable interanual); índices de actividad de producción industrial en PyME´s haciendo lo propio a tasas del -4%; ventas minoristas cayendo a un promedio mensual del -5,6%; un sector de la construcción reflejando un polémico deterioro del -10,5% mensual promedio (según INDEC, más según privados); y tasas inflacionarias interanuales en el orden del 40% al 45% (valores del mes de junio); la coyuntura a la fecha es sin lugar a dudas alarmante (véase gráfico adjunto).

Pero, ¿cuál es el escenario tajante que ameritaría el tan anhelado repunte? Con una actividad industrial presentando retracciones a un promedio del -3% mensual (variable interanual); índices de actividad de producción industrial en PyME´s haciendo lo propio a tasas del -4%; ventas minoristas cayendo a un promedio mensual del -5,6%; un sector de la construcción reflejando un polémico deterioro del -10,5% mensual promedio (según INDEC, más según privados); y tasas inflacionarias interanuales en el orden del 40% al 45% (valores del mes de junio); la coyuntura a la fecha es sin lugar a dudas alarmante (véase gráfico adjunto).

Variaciones interanuales

Fuente: elaboración propia en base a INDEC, CAME, CONGRESO, San Luis y GCBA

Cierto es que el nuevo gobierno ha realizado serios cambios estructurales que animarían a pensar un futuro, sino más próspero, al menos distinto a la primera mitad del año. El impacto de la eliminación de las retenciones a las exportaciones del sector agropecuario, de productos industriales y a la minería; la suba del mínimo no imponible; la unificación de los tipos de cambio y liberalización a la compra de dólares; el desbloqueo a los préstamos multilaterales a través del pago a los Holdouts; o las modificaciones en las tarifas públicas que buscaron brindar certidumbre al sector privado e incentivar la inversión, estaría llegando con letargo.

En términos generales, como señalamos aqui, el grueso de las políticas económicas aplicadas hasta el momento se han dado en torno a un potencial estimulo de la inversión y oferta, más que a la demanda y el consumo. Éstos últimos, muy por el contrario, se han resentido por el efecto mediato del incremento en los precios sucedido inicialmente con la devaluación del 16 de diciembre, recientemente con el aumento tarifario y próximamente con el traslado indirecto de segunda ronda provocado también por dicho incremento.

Según relevamientos recientes realizados por privados, si bien las ventas en los supermercados retrocedieron un -0,4% en Capital Federal, el promedio en las provincias fue del -4,1%, acompañado a su vez, de un incremento de 4.2 puntos mayor en los precios del interior. A nivel nacional, la caída en el consumo fue del -2,4% en los supermercados y -3,3% en los negocios almacenes y comercios de proximidad. Coherentemente, el Índice de Confianza del Consumidor relevado por la Universidad Torcuato Di Tella mostró una tasa de contracción promedio del -2,3% mensual en lo que va del año.

Siguiendo esta línea, la principal falencia en términos de política económica durante el primer semestre del año ha sido un débil estímulo a la demanda. Medidas como el ajuste de la AUH o la reciente devolución del IVA a jubilados y beneficiarios de planes (solo bancarizados) son paliativos mínimos, particularmente en un contexto inflacionario como el vigente. En este sentido, un modelo orientado a la persuasión de las inversiones como el actual se torna lógicamente estéril si no encuentra su contraparte en la demanda.

Más allá de todo, el repunte de los principales indicadores de la actividad económica se materializará en los próximos meses . Y será justamente de la mano del consumo. No obstante, dicho apuntalamiento será en cierto punto espurio, pues responderá a una serie de factores coyunturales como el receso escolar de invierno, los incrementos paritarios, la reducción del consumo en los servicios públicos de gas, agua y electricidad post-primeras facturas (que dará un margen de recupero en la tasa de ahorro de los consumidores), entre otros.

En conclusión, para evitar que el devenir de los próximos meses no sea más que un alivio estacional, mayores medidas de fomento al consumo serán necesarias para complementar las señales brindadas a los inversores privados durante la primera mitad del año. Caso contrario, la mejora no será más que un rebote de la actividad económica sin reversión tendencial.

En términos generales, como señalamos aqui, el grueso de las políticas económicas aplicadas hasta el momento se han dado en torno a un potencial estimulo de la inversión y oferta, más que a la demanda y el consumo. Éstos últimos, muy por el contrario, se han resentido por el efecto mediato del incremento en los precios sucedido inicialmente con la devaluación del 16 de diciembre, recientemente con el aumento tarifario y próximamente con el traslado indirecto de segunda ronda provocado también por dicho incremento.

Según relevamientos recientes realizados por privados, si bien las ventas en los supermercados retrocedieron un -0,4% en Capital Federal, el promedio en las provincias fue del -4,1%, acompañado a su vez, de un incremento de 4.2 puntos mayor en los precios del interior. A nivel nacional, la caída en el consumo fue del -2,4% en los supermercados y -3,3% en los negocios almacenes y comercios de proximidad. Coherentemente, el Índice de Confianza del Consumidor relevado por la Universidad Torcuato Di Tella mostró una tasa de contracción promedio del -2,3% mensual en lo que va del año.

Siguiendo esta línea, la principal falencia en términos de política económica durante el primer semestre del año ha sido un débil estímulo a la demanda. Medidas como el ajuste de la AUH o la reciente devolución del IVA a jubilados y beneficiarios de planes (solo bancarizados) son paliativos mínimos, particularmente en un contexto inflacionario como el vigente. En este sentido, un modelo orientado a la persuasión de las inversiones como el actual se torna lógicamente estéril si no encuentra su contraparte en la demanda.

Más allá de todo, el repunte de los principales indicadores de la actividad económica se materializará en los próximos meses . Y será justamente de la mano del consumo. No obstante, dicho apuntalamiento será en cierto punto espurio, pues responderá a una serie de factores coyunturales como el receso escolar de invierno, los incrementos paritarios, la reducción del consumo en los servicios públicos de gas, agua y electricidad post-primeras facturas (que dará un margen de recupero en la tasa de ahorro de los consumidores), entre otros.

En conclusión, para evitar que el devenir de los próximos meses no sea más que un alivio estacional, mayores medidas de fomento al consumo serán necesarias para complementar las señales brindadas a los inversores privados durante la primera mitad del año. Caso contrario, la mejora no será más que un rebote de la actividad económica sin reversión tendencial.