China, con sus más de 1.300 millones de habitantes, representa un quinto de la población mundial. Es la nación más poblada del mundo seguida por la India y los Estados Unidos. Sin embargo, su posicionamiento como una potencia en términos globales es relativamente reciente a ojos de la historia y esto se debe a un conjunto de razones de índole político, cultural, histórico y económico.

En lo que a la China contemporánea atañe, podemos afirmar que no fue hasta entrado en la segunda mitad del siglo XX cuando, con marchas y contramarchas, comenzó a abrirse al mundo. El periodo que va desde 1949 hasta 1976 (régimen de Mao Zedong) significó una importante modernización en términos de productividad y aspectos sociales como la educación o los derechos de la mujer, pero fue posterior a éste cuando se aceleraron enormemente los indicadores de crecimiento económico. Fueron las políticas impuestas por el régimen de Deng Xiaoping (1978) y la transición hacia una economía de mercado lo que implicó una aceleración abrupta a partir de la década del ochenta.

Entre otras medidas, el líder chino lanzó su programa de las Cuatro Moderaciones (Agro, Defensa Nacional, Industria, Ciencia y Tecnología) y creó las Zonas Económicas Especiales donde se brindaron beneficios impositivos estratégicos y políticas de atracción a la inversión extranjera y a la industrialización orientada a la exportación.

A modo de referencia, cuando se dio inicio a las Zonas Económicas Especiales en 1978 China exportaba tan solo 10.000 millones de dólares. Cuando estas zonas cumplieron 30 años, la cifra ascendía a 1.400.000 millones de dólares. Para el año 2014 China exportó por valores totales de 2.342.343 millones de dólares.

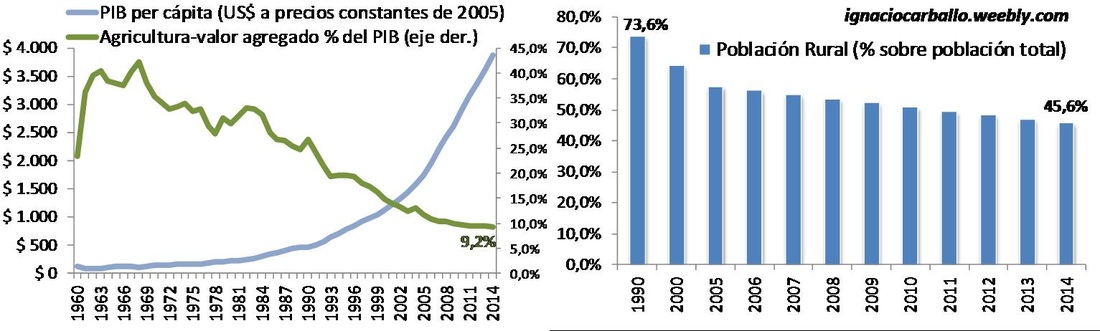

El resultado fue sorprendente. En términos de PBI per cápita, la tasa anual promedio de crecimiento fue del 10% durante las últimas tres décadas. Por otro lado, el traspaso de mano de obra rural a urbana resultó en un completo éxodo. Solo desde principios de los noventa a la fecha el ratio de población rural sobre población total cayó casi treinta puntos porcentuales (en 2014, 45.6%). A su vez, el valor agregado de la producción agrícola pasó de ocupar un 30% del PBI a principios de los ochenta a tasas inferiores al 10% en la actualidad.

En lo que a la China contemporánea atañe, podemos afirmar que no fue hasta entrado en la segunda mitad del siglo XX cuando, con marchas y contramarchas, comenzó a abrirse al mundo. El periodo que va desde 1949 hasta 1976 (régimen de Mao Zedong) significó una importante modernización en términos de productividad y aspectos sociales como la educación o los derechos de la mujer, pero fue posterior a éste cuando se aceleraron enormemente los indicadores de crecimiento económico. Fueron las políticas impuestas por el régimen de Deng Xiaoping (1978) y la transición hacia una economía de mercado lo que implicó una aceleración abrupta a partir de la década del ochenta.

Entre otras medidas, el líder chino lanzó su programa de las Cuatro Moderaciones (Agro, Defensa Nacional, Industria, Ciencia y Tecnología) y creó las Zonas Económicas Especiales donde se brindaron beneficios impositivos estratégicos y políticas de atracción a la inversión extranjera y a la industrialización orientada a la exportación.

A modo de referencia, cuando se dio inicio a las Zonas Económicas Especiales en 1978 China exportaba tan solo 10.000 millones de dólares. Cuando estas zonas cumplieron 30 años, la cifra ascendía a 1.400.000 millones de dólares. Para el año 2014 China exportó por valores totales de 2.342.343 millones de dólares.

El resultado fue sorprendente. En términos de PBI per cápita, la tasa anual promedio de crecimiento fue del 10% durante las últimas tres décadas. Por otro lado, el traspaso de mano de obra rural a urbana resultó en un completo éxodo. Solo desde principios de los noventa a la fecha el ratio de población rural sobre población total cayó casi treinta puntos porcentuales (en 2014, 45.6%). A su vez, el valor agregado de la producción agrícola pasó de ocupar un 30% del PBI a principios de los ochenta a tasas inferiores al 10% en la actualidad.

Gráfico 1. PBI p/c, Valor Agregado Agrario como porcentaje del PBI, y Tasa de Población Rural China

Fuente: Elaboración propia en base a Banco Mundial

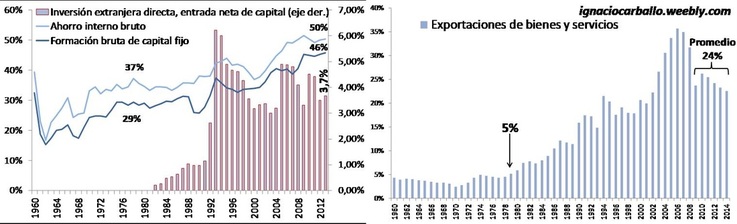

En el agregado, las políticas de incentivo impactaron de manera directa en las exportaciones las cuales pasaron de ocupar un 5% del PBI en 1978 a casi un cuarto del producto bruto nacional en los últimos años (23% para el 2014 y 24% en promedio para el período 2009-2014). Dicha generación de divisas se complementó con altas tasas de ahorro y de inversión interna (del orden del 50% y 46% al 2013) además de una creciente inversión extranjera directa (llegando hoy al 3,7% del PBI) todo lo cual colaboró al actual posicionamiento de China.

Gráfico 2. I.E.D, Ahorro, F.B.C.F. como porcentaje del PBI chino

Fuente: Elaboración propia en base a Banco Mundial

Consecuentemente, en los últimos 35 años la economía China multiplicó por 6,5 su participación dentro del PBI global (medido a dólares corrientes). Mientras China pasaba de un 2% de participación en 1980 a un 13% al 2014, la Unión Europea y los Estados Unidos reducían la propia pasando del 35% y 26%, respectivamente, a un 24% y 22%.

China, con tan sólo 7% de las tierras cultivables y 6% de los recursos hídricos del mundo, debe alimentar al 22% de la población mundial y llevar adelante su proceso de industrialización. Planteó así una división internacional del trabajo donde se posicionó frente al mundo como una nueva potencia de índole industrial proveedora de manufacturas y demandante de bienes primarios.

Desde una óptica regional, el comercio entre América Latina y China mostró un veloz crecimiento influenciado mayormente por el ingreso del país asiático a la OMC en el 2001. En esta línea, el valor del comercio exterior entre América Latina y China creció a una tasa media anual del 27% en el periodo 2000-2013 mientras que con el resto del mundo lo hizo a un 9%.

La participación de las exportaciones de la región con destino a China creció de un 1% a un 9% en el periodo que va desde el año 2000 al 2014. Actualmente es el tercer destino de exportación después de Estados Unidos y la Unión Europea. Por su parte, el crecimiento en la participación de las importaciones fue mayor en términos relativos, pasando de un 2% a un 16% durante el mismo periodo. Desde el año 2010 pasó a ocupar el segundo lugar dentro de los tres orígenes más relevantes de importación para América Latina, dejando a la Unión Europea en el tercer puesto. La participación de la región dentro de las importaciones de China también ha crecido notablemente pasando de un 2% a un 7%.

China, con tan sólo 7% de las tierras cultivables y 6% de los recursos hídricos del mundo, debe alimentar al 22% de la población mundial y llevar adelante su proceso de industrialización. Planteó así una división internacional del trabajo donde se posicionó frente al mundo como una nueva potencia de índole industrial proveedora de manufacturas y demandante de bienes primarios.

Desde una óptica regional, el comercio entre América Latina y China mostró un veloz crecimiento influenciado mayormente por el ingreso del país asiático a la OMC en el 2001. En esta línea, el valor del comercio exterior entre América Latina y China creció a una tasa media anual del 27% en el periodo 2000-2013 mientras que con el resto del mundo lo hizo a un 9%.

La participación de las exportaciones de la región con destino a China creció de un 1% a un 9% en el periodo que va desde el año 2000 al 2014. Actualmente es el tercer destino de exportación después de Estados Unidos y la Unión Europea. Por su parte, el crecimiento en la participación de las importaciones fue mayor en términos relativos, pasando de un 2% a un 16% durante el mismo periodo. Desde el año 2010 pasó a ocupar el segundo lugar dentro de los tres orígenes más relevantes de importación para América Latina, dejando a la Unión Europea en el tercer puesto. La participación de la región dentro de las importaciones de China también ha crecido notablemente pasando de un 2% a un 7%.

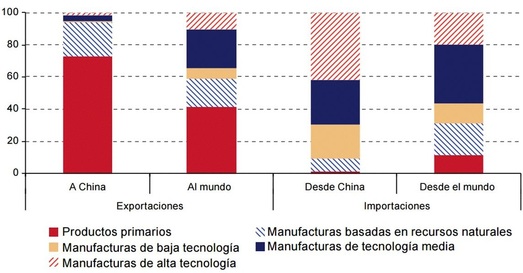

Gráfico 3. América Latina y el Caribe: estructura de las exportaciones al mundo y a China según intensidad tecnológica, 2013

Fuente: Informe de la CEPAL - 2015 lógica, 2013

Hoy, quince años después, podemos afirmar que efectivamente existió (y existe) una fuerte concentración en los productos exportados al gigante asiático. Al 2013, los productos primarios y sus derivados contemplaron un 73% de las exportaciones totales de la región mientras que el 91% de las importaciones correspondió a manufacturas de baja, media y alta tecnología.

Mientras en Chile, el cobre acapara proporciones próximas al 80% de las exportaciones demandadas por China, en Argentina el poroto y el aceite de soja explican más del 75% de las exportaciones hacia dicho país. Brasil, quien posee tanto tierras como productos minerales reparte sus exportaciones entre ambos sectores, destacándose el hierro como principal producto exportado seguido por la soja (explican más del 70% del comercio con China).

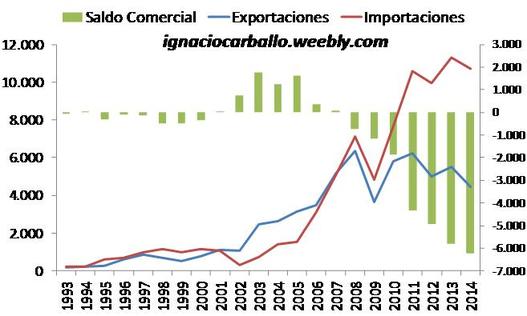

Para Argentina particularmente, la época dorada en esta relación fue a inicios de siglo durante el periodo 2001-2007 cuando el comercio bilateral aún era positivo. Sin embargo, solo dejo un total de $5.859 millones de dólares como resultado neto. Posteriormente, la balanza comercial con China no se recuperó, dejando siete años consecutivos de déficit por un valor total de -$25.070 millones de dólares (periodo 2008-2014). Cabe remarcar que aunque el flujo de exportaciones refleje una clara desaceleración a partir del año 2011, los saldos actuales son más de 10 veces mayores al promedio registrado entre 1993 y 2002.

Mientras en Chile, el cobre acapara proporciones próximas al 80% de las exportaciones demandadas por China, en Argentina el poroto y el aceite de soja explican más del 75% de las exportaciones hacia dicho país. Brasil, quien posee tanto tierras como productos minerales reparte sus exportaciones entre ambos sectores, destacándose el hierro como principal producto exportado seguido por la soja (explican más del 70% del comercio con China).

Para Argentina particularmente, la época dorada en esta relación fue a inicios de siglo durante el periodo 2001-2007 cuando el comercio bilateral aún era positivo. Sin embargo, solo dejo un total de $5.859 millones de dólares como resultado neto. Posteriormente, la balanza comercial con China no se recuperó, dejando siete años consecutivos de déficit por un valor total de -$25.070 millones de dólares (periodo 2008-2014). Cabe remarcar que aunque el flujo de exportaciones refleje una clara desaceleración a partir del año 2011, los saldos actuales son más de 10 veces mayores al promedio registrado entre 1993 y 2002.

Gráfico 4. Resultados de Balanza Comercial Argentina con China(en millones de dólares)

Fuente: Elaboración propia en base a Comtrade

En resumen, en el siglo XIX la Argentina se insertó en el mundo como proveedora de materias primas y productos elaborados a partir de ellas y, consecuentemente, como compradora de manufacturas o productos industriales. Entrados en el siglo XX, aunque con intentos de industrialización mediante, el perfil comercial no cambió sustancialmente. En dichos intentos aislados las exportaciones industriales supieron incrementarse pero los productos primarios siempre tuvieron el papel primordial marcando la suerte de la economía local. Hoy, a quince años de entrados en el siglo XXI, la configuración mundial ha cambiado sin duda, pero el papel que ocupa la Argentina no pareciera haberlo hecho en demasía.

La cuestión está en analizar si continuar siendo la región que alimente al desarrollo industrial de China es perjudicial en el largo plazo o, por el contrario, es la estrategia más beneficiosa.

El debate no está cerrado. De lo que no hay dudas es que, ya sea mediante un proceso de industrialización e incorporación de valor agregado a la producción primaria o bien mediante la búsqueda del mencionado salto productivo y tecnológico hacia las manufacturas, la meta parece imposible de alcanzar sin el trabajo conjunto y coordinado por parte de los países de la región o, preferentemente, de los bloques económicos que estos componen.

La lectura es clara. El avance de China ha sido fenomenal y ha modificado el mapa mundial. A su vez, si bien el avance se ha desacelerado en los últimos años no pareciera interrumpir su marcha. En este contexto, las posiciones que tomen las distintas naciones, los bloques económicos y principalmente los países emergentes para con el gigante asiático determinará en gran medida su devenir futuro y, en cierto modo, su estructura productiva de integración internacional.

La cuestión está en analizar si continuar siendo la región que alimente al desarrollo industrial de China es perjudicial en el largo plazo o, por el contrario, es la estrategia más beneficiosa.

El debate no está cerrado. De lo que no hay dudas es que, ya sea mediante un proceso de industrialización e incorporación de valor agregado a la producción primaria o bien mediante la búsqueda del mencionado salto productivo y tecnológico hacia las manufacturas, la meta parece imposible de alcanzar sin el trabajo conjunto y coordinado por parte de los países de la región o, preferentemente, de los bloques económicos que estos componen.

La lectura es clara. El avance de China ha sido fenomenal y ha modificado el mapa mundial. A su vez, si bien el avance se ha desacelerado en los últimos años no pareciera interrumpir su marcha. En este contexto, las posiciones que tomen las distintas naciones, los bloques económicos y principalmente los países emergentes para con el gigante asiático determinará en gran medida su devenir futuro y, en cierto modo, su estructura productiva de integración internacional.