Publicado en diario PERFIL (Edición Impresa) - 03-09-2016

L, U, V, W. No, no es un recitado del vocabulario como podría imaginar el lector. Se trata de uno de los debates más álgidos de los macroeconomistas acerca de cómo las economías en recesión rebotan y comienzan a recuperarse en la transición a un sendero de crecimiento sostenible. En las postrimerías de la crisis financiera de los EE.UU en 2008, su economía se hundió en una recesión jamás vista desde la Gran Depresión de los años 30. A partir de los rescates públicos a entidades financieras quebradas, la ley de Estabilidad Financiera del secretario del Tesoro Geithner y el Presidente Obama en marzo de 2009 y otras medidas destinadas al “taxpayer” y consumidor, lo cierto es que los EE.UU tuvieron una sólida recuperación que se asemejó más a una U a partir de 2010. Si bien la Argentina dista de encontrarse en una contracción de la amplitud de los EE.UU entre 2008 y 2009, es válido preguntarse: ¿Qué modo de recuperación de la recesión podría esperarse? Este artículo argumenta que hay razones para creer que la economía podría ingresar en la zona baja de una L, veamos.

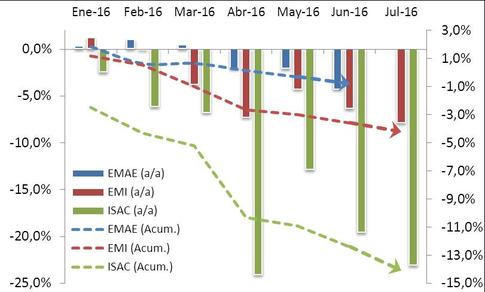

En los primeros siete meses del año la actividad económica argentina no ha mostrado señales de recuperación. Por el contrario, como sugiere el Gráfico 1 se puede visualizar una caída generalizada en las principales variables que miden la actividad de la economía. Primero, la contracción del 4.3% interanual en el Estimador Mensual de Actividad Económica del INDEC (EMAE, aproximación del PBI) durante el mes de junio (último dato disponible), fue la mayor caída interanual desde agosto del 2014 profundizando las caídas de meses previos y acumulando más de 1% de caída en el lapso transcurrido de 2016. Segundo, el Estimador Mensual Industrial (EMI, aproximación al PBI industrial) sufrió en julio una nueva y alarmante caída del 7.9% interanual. Esta es la mayor contracción histórica desde agosto de 2002, retomando la tendencia decreciente tras una leve desaceleración en su caída durante mayo (-4.3%). Tercero, el principal sector afectado por la recesión, la construcción, registró una caída interanual del 23,1% para julio y un acumulado del -14,1% en lo que va del año según el Indec. Este es el peor momento del sector desde la salida de la convertibilidad al analizar valores interanuales (única variable disponible en INDEC por el momento).

En los primeros siete meses del año la actividad económica argentina no ha mostrado señales de recuperación. Por el contrario, como sugiere el Gráfico 1 se puede visualizar una caída generalizada en las principales variables que miden la actividad de la economía. Primero, la contracción del 4.3% interanual en el Estimador Mensual de Actividad Económica del INDEC (EMAE, aproximación del PBI) durante el mes de junio (último dato disponible), fue la mayor caída interanual desde agosto del 2014 profundizando las caídas de meses previos y acumulando más de 1% de caída en el lapso transcurrido de 2016. Segundo, el Estimador Mensual Industrial (EMI, aproximación al PBI industrial) sufrió en julio una nueva y alarmante caída del 7.9% interanual. Esta es la mayor contracción histórica desde agosto de 2002, retomando la tendencia decreciente tras una leve desaceleración en su caída durante mayo (-4.3%). Tercero, el principal sector afectado por la recesión, la construcción, registró una caída interanual del 23,1% para julio y un acumulado del -14,1% en lo que va del año según el Indec. Este es el peor momento del sector desde la salida de la convertibilidad al analizar valores interanuales (única variable disponible en INDEC por el momento).

Gráfico 1. EMAE – EMI – ISAC. Variables Interanuales (izq.) y acumuladas (der.)

Fuente: Elaboración propia en base a INDEC

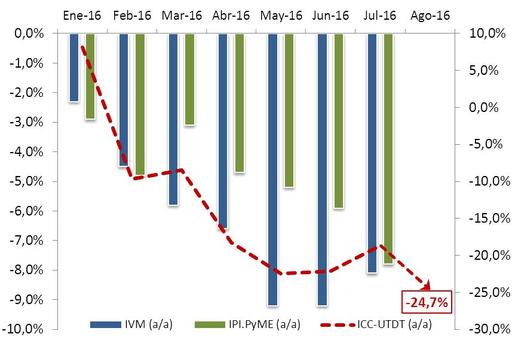

Asimismo, todos los indicadores de consumo exhiben un comportamiento similar o más grave. Cómo se aprecia en el Gráfico 2, por ejemplo, el índice de ventas minoristas se ha contraído a un ritmo alarmante desde comienzos del año, alcanzando una merma del 8.1% interanual para el mes de julio, que si bien resultó menor al 9.8% del mes anterior, ello puede explicarse por la estacionalidad de atribuible al efecto aguinaldo. Evidencia de ello es que la producción industrial de las pymes continuó profundizando su caída en julio registrando un 7.8% de contracción respecto al mismo mes del año 2015 contra algo menos de 6% de caída interanual en junio. Recuérdese que las pymes generan 70% del empleo y representan el 90% del PBI en Argentina. Aún más gris y preocupante resulta la disminución en el Índice de Confianza del Consumidor (ICC) de la Universidad Torcuato Di Tella, que se desmoronó en agosto un -24.7% interanual después de dos meses de desaceleración consecutivos.

Gráfico 2. IVM – IPI.PyME – ICC (eje der.). Variables Interanuales

Fuente: Elaboración propia en base a Red CAME y UTDT

Es factible que la contracción de la actividad económica y el consumo en particular comiencen a desacelerarse y la economía encuentre un piso. ¿Cuándo? Es imposible saberlo. Sin embargo, pensamos que la economía argentina se encuentra próxima entrar en un sendero tipo L, es decir a ingresar en un estancamiento sin rebote a la vista. ¿Por qué?

La principal razón es que el gobierno apuesta principalmente a la inversión como motor de la recuperación y posterior crecimiento. Pues bien, la historia argentina muestra que no ha habido recuperación cíclica alguna explicada por la inversión, excepto por un componente de ella que surte efectos inmediatos: la construcción residencial. Los casos de las recuperaciones de 1991-1994 o 2002-2006 demuestran que las recuperaciones se han explicado por un incremento sostenido del consumo real. Pero, como acabamos de remarcar más arriba, la caída del consumo no encuentra piso y apenas se desacelera por un efecto estacional en julio.

Segundo, el gobierno estaría apostando a una mejora derivada del derrame de la obra pública y las inversiones privadas, muchas de ellas externas, que demoran en llegar por distintas razones (atraso cambiario, judicialización del tarifazo, ruido político local y regional, recesión en Brasil). Es sabido que la obra pública requiere al menos un año en comenzar a ser ejecutada. De máxima el gobierno podría aspirar a concluir obras ya iniciadas. Pero, como dijimos, la caída en la construcción privada privada cae[1] y los planes de crédito para vivienda recientemente lanzados no incluyen líneas para construcción o ampliación y refacción de hogares.

Con todo, el gobierno ha adoptado algunas políticas paliativas que deberían alentar al consumo, pero no esperamos tengan efectos significativos ni inmediatos. Ejemplo de ello son la ampliación de la AUH a los monotributistas, la devolución del IVA de 21% sobre alimentos, la futura reparación histórica a los jubilados o las modificaciones de la Ley de Impuesto a las Ganancias. Sin embargo, la modificación de la Ley de Ganancias tendría efectos recién en 2017 y alcanzaría a un porcentaje menor de la población asalariada, y la reparación histórica a los jubilados depende del éxito del blanqueo de capitales y de la posibilidad de la ANSES de liquidar activos del Fondo de Garantía de Sustentabilidad, que por el momento un fallo cautelar inhibe. Todo ello abona más incertidumbre y afecta la recuperación. En nuestra opinión, el riesgo L estará latente sin medidas que apuntalen el poder adquisitivo ha cesado de los asalariados[2], que reduzcan el costo del financiamiento de los hogares y empresas y que cambien las magras expectativas de estos.

[1] Respecto a la caída interanual en la construcción, debemos remarcar que el Índice Construya (índice privado con cierto prestigio realizado en base a 11 empresas del sector) pareciera denotar que la contracción en el sector ha cesado, denotando un incremento intermensual en su variable desestacionalizada para los últimos tres meses. Restará ver la congruencia con los valores del INDEC (relevado en base a 100 empresas pequeñas y medianas) antes de adelantar alguna hipótesis.

[2] Como se sostuvo con antelación aquí.

La principal razón es que el gobierno apuesta principalmente a la inversión como motor de la recuperación y posterior crecimiento. Pues bien, la historia argentina muestra que no ha habido recuperación cíclica alguna explicada por la inversión, excepto por un componente de ella que surte efectos inmediatos: la construcción residencial. Los casos de las recuperaciones de 1991-1994 o 2002-2006 demuestran que las recuperaciones se han explicado por un incremento sostenido del consumo real. Pero, como acabamos de remarcar más arriba, la caída del consumo no encuentra piso y apenas se desacelera por un efecto estacional en julio.

Segundo, el gobierno estaría apostando a una mejora derivada del derrame de la obra pública y las inversiones privadas, muchas de ellas externas, que demoran en llegar por distintas razones (atraso cambiario, judicialización del tarifazo, ruido político local y regional, recesión en Brasil). Es sabido que la obra pública requiere al menos un año en comenzar a ser ejecutada. De máxima el gobierno podría aspirar a concluir obras ya iniciadas. Pero, como dijimos, la caída en la construcción privada privada cae[1] y los planes de crédito para vivienda recientemente lanzados no incluyen líneas para construcción o ampliación y refacción de hogares.

Con todo, el gobierno ha adoptado algunas políticas paliativas que deberían alentar al consumo, pero no esperamos tengan efectos significativos ni inmediatos. Ejemplo de ello son la ampliación de la AUH a los monotributistas, la devolución del IVA de 21% sobre alimentos, la futura reparación histórica a los jubilados o las modificaciones de la Ley de Impuesto a las Ganancias. Sin embargo, la modificación de la Ley de Ganancias tendría efectos recién en 2017 y alcanzaría a un porcentaje menor de la población asalariada, y la reparación histórica a los jubilados depende del éxito del blanqueo de capitales y de la posibilidad de la ANSES de liquidar activos del Fondo de Garantía de Sustentabilidad, que por el momento un fallo cautelar inhibe. Todo ello abona más incertidumbre y afecta la recuperación. En nuestra opinión, el riesgo L estará latente sin medidas que apuntalen el poder adquisitivo ha cesado de los asalariados[2], que reduzcan el costo del financiamiento de los hogares y empresas y que cambien las magras expectativas de estos.

[1] Respecto a la caída interanual en la construcción, debemos remarcar que el Índice Construya (índice privado con cierto prestigio realizado en base a 11 empresas del sector) pareciera denotar que la contracción en el sector ha cesado, denotando un incremento intermensual en su variable desestacionalizada para los últimos tres meses. Restará ver la congruencia con los valores del INDEC (relevado en base a 100 empresas pequeñas y medianas) antes de adelantar alguna hipótesis.

[2] Como se sostuvo con antelación aquí.