Publicado en diario PERFIL (Edición Impresa) - 17-07-2016

El lunes 11 de julio, el Presidente de la Nación anunció el lanzamiento de una nueva línea de créditos públicos para vivienda, el nuevo Plan Pro.Cre.Ar. En su discurso de inauguración, Mauricio Macri afirmó que el plan estatal de apoyo a la compra de vivienda lanzado por el gobierno anterior “es un instrumento bueno”, motivo por el cual “hay que continuarlo y mejorarlo”. Los nuevos créditos no se realizarán por sorteos de la Lotería Nacional, sino por un régimen de puntajes evaluado por la Secretaría de Vivienda y en base al grado de vulnerabilidad de cada familia. Sin embargo, tras analizar el nuevo esquema de créditos y sus modificaciones en comparación a la modalidad vigente hasta 2015, encontramos una serie de características que en nuestra opinión limitarían la potencialidad de la medida y su impacto.

En primer lugar, el nuevo Pro.Cre.Ar, a diferencia del anterior, no concederá créditos para construcción, refacción o ampliación de la vivienda. Esto tiene dos consecuencias negativas igualmente relevantes: 1) no fomentará la actividad y el empleo de uno de los sectores más dinámicos de la economía argentina, el sector de la construcción en momentos en que este se encuentra en un piso histórico luego de la crisis de 2002, y 2) al no atender las necesidades de refacción o ampliación de la vivienda, el nuevo programa obvia la insoslayable demanda existente para dicho fin demostrada en diversos estudios empíricos de nuestra autoría.

Segundo, el rediseñado plan Pro.Cre.Ar. apuntará a grupos familiares con ingresos mensuales entre dos y cuatro salarios mínimos, vitales y móviles (en valores brutos, entre $13.620 y $27.240). De este modo, además de excluir a los sectores más vulnerables de la población, el nuevo plan repite aunque de un modo distinto el error de dejar fuera de la población objetivo a los trabajadores no registrados. Según estudios propios, uno de cada dos trabajadores con ingresos menores a dos salarios mínimos y que manifiesta intención de endeudarse es informal. En consecuencia, el programa desaprovecha la oportunidad de bancarizar a sus beneficiarios y aumentar la recaudación provisional.

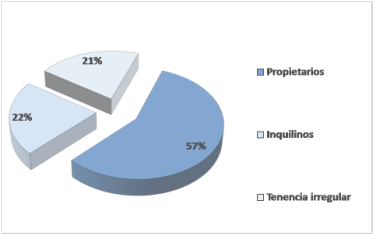

Tercero, y en relación al punto anterior, una implicancia inmediata de exceptuar a trabajadores con ingresos inferiores a dos salarios mínimos es la exclusión de un 57% de familias que ya teniendo una propiedad modesta, podrían solicitar un crédito para adquirir una vivienda usada de mayor dimensión y/o confort (ver gráfico más abajo). Más aún, dado que el nuevo Pro.Cre.Ar. subsidia hasta 30% del capital, se generaría una paradoja: un trabajador formal con ingresos mensuales de por ejemplo 12,000 pesos podría calificar para un crédito hipotecario con ajuste por la nueva unidad de vivienda (UVI) pero sin el subsidio de capital y otros beneficios del nuevo sistema.

Cuarto, en tiempos de recesión y alta inflación es probable que la población objetivo sea muy aversa al riesgo de ajuste de las cuotas de capital por el índice de la UVI que está atado al coeficiente CER. Si bien creemos que esta es funcional en términos económicos y razonable a mediano plazo, en un contexto de incertidumbre como el vigente, estimamos que podría limitar la demanda. A su vez, de no disminuir la tasa de inflación, el subsidio de capital podría ser menor al incremento de las cuotas resultante de la indexación (vale recordar que en sus primeros tres meses, el nuevo índice creció en un 10.2%).

En conclusión, el nuevo Pro.Cre.Ar se asemeja a una línea diferenciada del nuevo sistema de crédito hipotecario UVI intermediado por los bancos, limitando así la posibilidad de llevar a cabo una efectiva política de vivienda nacional inclusiva y promover el desarrollo del espacio urbano. Asimismo, el nuevo esquema desaprovecha una importante oportunidad de reactivación económica, no promueve la bancarización, genera una potencial desigualdad de oportunidades y estimamos produciría un impacto minimalista en el empleo dado que excluye la construcción de nuevas viviendas por sujetos privados. Probablemente sí la mayor probabilidad de éxito se concentre en segmentos de hogares residentes en áreas conurbanas o del interior muy lejanas a los centros urbanos y donde los precios de la vivienda son sustancialmente inferiores a aquellos en dichos centros.

En primer lugar, el nuevo Pro.Cre.Ar, a diferencia del anterior, no concederá créditos para construcción, refacción o ampliación de la vivienda. Esto tiene dos consecuencias negativas igualmente relevantes: 1) no fomentará la actividad y el empleo de uno de los sectores más dinámicos de la economía argentina, el sector de la construcción en momentos en que este se encuentra en un piso histórico luego de la crisis de 2002, y 2) al no atender las necesidades de refacción o ampliación de la vivienda, el nuevo programa obvia la insoslayable demanda existente para dicho fin demostrada en diversos estudios empíricos de nuestra autoría.

Segundo, el rediseñado plan Pro.Cre.Ar. apuntará a grupos familiares con ingresos mensuales entre dos y cuatro salarios mínimos, vitales y móviles (en valores brutos, entre $13.620 y $27.240). De este modo, además de excluir a los sectores más vulnerables de la población, el nuevo plan repite aunque de un modo distinto el error de dejar fuera de la población objetivo a los trabajadores no registrados. Según estudios propios, uno de cada dos trabajadores con ingresos menores a dos salarios mínimos y que manifiesta intención de endeudarse es informal. En consecuencia, el programa desaprovecha la oportunidad de bancarizar a sus beneficiarios y aumentar la recaudación provisional.

Tercero, y en relación al punto anterior, una implicancia inmediata de exceptuar a trabajadores con ingresos inferiores a dos salarios mínimos es la exclusión de un 57% de familias que ya teniendo una propiedad modesta, podrían solicitar un crédito para adquirir una vivienda usada de mayor dimensión y/o confort (ver gráfico más abajo). Más aún, dado que el nuevo Pro.Cre.Ar. subsidia hasta 30% del capital, se generaría una paradoja: un trabajador formal con ingresos mensuales de por ejemplo 12,000 pesos podría calificar para un crédito hipotecario con ajuste por la nueva unidad de vivienda (UVI) pero sin el subsidio de capital y otros beneficios del nuevo sistema.

Cuarto, en tiempos de recesión y alta inflación es probable que la población objetivo sea muy aversa al riesgo de ajuste de las cuotas de capital por el índice de la UVI que está atado al coeficiente CER. Si bien creemos que esta es funcional en términos económicos y razonable a mediano plazo, en un contexto de incertidumbre como el vigente, estimamos que podría limitar la demanda. A su vez, de no disminuir la tasa de inflación, el subsidio de capital podría ser menor al incremento de las cuotas resultante de la indexación (vale recordar que en sus primeros tres meses, el nuevo índice creció en un 10.2%).

En conclusión, el nuevo Pro.Cre.Ar se asemeja a una línea diferenciada del nuevo sistema de crédito hipotecario UVI intermediado por los bancos, limitando así la posibilidad de llevar a cabo una efectiva política de vivienda nacional inclusiva y promover el desarrollo del espacio urbano. Asimismo, el nuevo esquema desaprovecha una importante oportunidad de reactivación económica, no promueve la bancarización, genera una potencial desigualdad de oportunidades y estimamos produciría un impacto minimalista en el empleo dado que excluye la construcción de nuevas viviendas por sujetos privados. Probablemente sí la mayor probabilidad de éxito se concentre en segmentos de hogares residentes en áreas conurbanas o del interior muy lejanas a los centros urbanos y donde los precios de la vivienda son sustancialmente inferiores a aquellos en dichos centros.

Gráfico – Distribución de la demanda de crédito para vivienda de hogares con ingresos menores a 2 salarios mínimos, según régimen de tenencia de la vivienda.

Fuente: Elaboración propia en base a datos UCA-EDSA 2011