Columna publicada en Diario LA NACION - 05-05-2019

La Argentina coronará este año su cruzada en pos de la inclusión financiera iniciada en 2015/16 con el lanzamiento de su "Estrategia nacional de inclusión financiera" (ENIF), un documento oficial que trazará el rumbo de una política de Estado. Esta iniciativa, obligada por la ley de financiamiento productivo de 2018 e impulsada con un crédito de US$20 millones aprobado por el Banco Interamericano de Desarrollo (BID), se une a las de más de 50 países.

Si bien las ENIF fueron exitosas en generar consensos entre entidades públicas y privadas y en trazar hojas de ruta comunes a mediano y largo plazo para elevar los niveles de inclusión financiera, el desempeño que exponen ciertas economías que las adoptaron sugiere que esta iniciativa no es condición suficiente para cumplir el propósito.

Existen casos en los que la carencia de innovación y de competencia en determinadas economías parecerían limitar el crecimiento y el potencial de las estrategias de inclusión financiera. Según los últimos datos del Global Findex (de 2017), algunos países que adoptaron una ENIF tuvieron una caída de la población incluida financieramente, si se hace una comparación con 2014. En otras palabras, se detectó un menor porcentaje de la población con una cuenta en una entidad financiera o empresa proveedora de dinero móvil.

Uno de esos casos es el de Nigeria. A pesar de las diversas iniciativas implementadas en los últimos años, como su ENIF en 2012, el establecimiento de su comité directivo de inclusión financiera, el comité técnico de inclusión financiera y el lanzamiento de su proyecto de servicios financieros digitales en 2016, este país reportó una caída del 44% al 40% de población incluida financieramente entre 2014 y 2017.

Si bien en estos últimos años Nigeria atravesó un contexto recesivo (caída de los precios del petróleo, inflación y aumento del desempleo), se atribuyen a este descenso limitaciones asociadas a la carencia de innovación y competencia. En este país la banca digital permanece subdesarrollada (en 2017, menos del 6% de la población tenía una cuenta de dinero móvil).

El marco regulatorio limita la competencia en la prestación de servicios financieros digitales; los operadores de redes móviles no están autorizados a prestar servicios de dinero móvil ni directamente (como en Kenia) ni a través de filiales (como en Ghana, Tanzania y Costa de Marfil). Más preocupante aún es la brecha de género, cada vez más amplia (la inclusión financiera alcanza al 51% de los hombres y al 27% de las mujeres).

Otro ejemplo es el de México: tiene una ENIF implementada en 2016, pero registró un descenso de población incluida financieramente, al pasar de 39% en 2014 a 37% en 2017. Y el porcentaje de adultos que ahorraron dinero en una institución formal en el último año cayó de 15% a 10% en relación con 2014. Varios factores sugerirían que hay problemas de estructura de mercado que juegan un rol central en esta caída, como los bajos incentivos para invertir en políticas de inclusión, una limitada red de agentes bancarios en zonas rurales y la capacidad limitada de las muchas instituciones financieras pequeñas que existen.

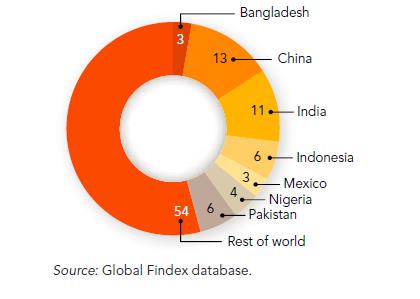

Es importante traer a colación estos dos ejemplos, no solo porque ambos poseen una ENIF, sino también porque casi la mitad de la población mundial no bancarizada (46%) reside en siete economías, entre las que están México y Nigeria. En el último reporte anual de Unsgsa (departamento de las Naciones Unidas dedicado a la inclusión financiera para el desarrollo), publicado en septiembre pasado, se presentan recomendaciones políticas para estos países. Y se señala que en ambos casos los objetivos de innovación y competencia deben ser prioritarios, con las fintech asumiendo un rol clave.

Si bien las ENIF fueron exitosas en generar consensos entre entidades públicas y privadas y en trazar hojas de ruta comunes a mediano y largo plazo para elevar los niveles de inclusión financiera, el desempeño que exponen ciertas economías que las adoptaron sugiere que esta iniciativa no es condición suficiente para cumplir el propósito.

Existen casos en los que la carencia de innovación y de competencia en determinadas economías parecerían limitar el crecimiento y el potencial de las estrategias de inclusión financiera. Según los últimos datos del Global Findex (de 2017), algunos países que adoptaron una ENIF tuvieron una caída de la población incluida financieramente, si se hace una comparación con 2014. En otras palabras, se detectó un menor porcentaje de la población con una cuenta en una entidad financiera o empresa proveedora de dinero móvil.

Uno de esos casos es el de Nigeria. A pesar de las diversas iniciativas implementadas en los últimos años, como su ENIF en 2012, el establecimiento de su comité directivo de inclusión financiera, el comité técnico de inclusión financiera y el lanzamiento de su proyecto de servicios financieros digitales en 2016, este país reportó una caída del 44% al 40% de población incluida financieramente entre 2014 y 2017.

Si bien en estos últimos años Nigeria atravesó un contexto recesivo (caída de los precios del petróleo, inflación y aumento del desempleo), se atribuyen a este descenso limitaciones asociadas a la carencia de innovación y competencia. En este país la banca digital permanece subdesarrollada (en 2017, menos del 6% de la población tenía una cuenta de dinero móvil).

El marco regulatorio limita la competencia en la prestación de servicios financieros digitales; los operadores de redes móviles no están autorizados a prestar servicios de dinero móvil ni directamente (como en Kenia) ni a través de filiales (como en Ghana, Tanzania y Costa de Marfil). Más preocupante aún es la brecha de género, cada vez más amplia (la inclusión financiera alcanza al 51% de los hombres y al 27% de las mujeres).

Otro ejemplo es el de México: tiene una ENIF implementada en 2016, pero registró un descenso de población incluida financieramente, al pasar de 39% en 2014 a 37% en 2017. Y el porcentaje de adultos que ahorraron dinero en una institución formal en el último año cayó de 15% a 10% en relación con 2014. Varios factores sugerirían que hay problemas de estructura de mercado que juegan un rol central en esta caída, como los bajos incentivos para invertir en políticas de inclusión, una limitada red de agentes bancarios en zonas rurales y la capacidad limitada de las muchas instituciones financieras pequeñas que existen.

Es importante traer a colación estos dos ejemplos, no solo porque ambos poseen una ENIF, sino también porque casi la mitad de la población mundial no bancarizada (46%) reside en siete economías, entre las que están México y Nigeria. En el último reporte anual de Unsgsa (departamento de las Naciones Unidas dedicado a la inclusión financiera para el desarrollo), publicado en septiembre pasado, se presentan recomendaciones políticas para estos países. Y se señala que en ambos casos los objetivos de innovación y competencia deben ser prioritarios, con las fintech asumiendo un rol clave.

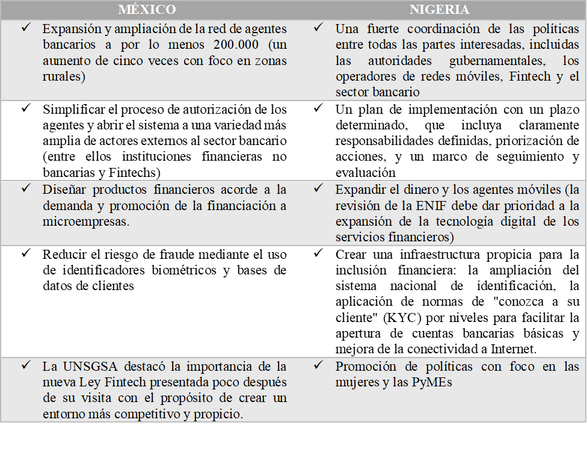

TABLA: RECOMENDACIONES UNSGSA A MÉXICO Y NIGERIA:

En el caso de México, se aconseja aumentar en cinco veces y con foco en zonas rurales la red de agentes bancarios, llevándolos a 200.000; simplificar el proceso de autorización de los agentes y abrir el sistema a una variedad más amplia de actores externos al sector bancario (como las fintech); diseñar productos financieros según la demanda y promocionar la financiación a microempresas, y reducir el riesgo de fraude usando identificadores biométricos. El informe también destacó la importancia de la nueva ley fintech presentada poco después de su visita con el propósito de crear un entorno más competitivo y propicio.

Para Nigeria se recomendó una fuerte coordinación de las políticas entre todas las partes interesadas; la implementación de un plan que incluya plazos y responsabilidades bien definidos, con un marco de seguimiento y evaluación; la expansión de tecnologías digitales para dar acceso a servicios financieros; la creación de una infraestructura propicia para la inclusión financiera, y la promoción de políticas con foco en las pymes y las mujeres.

La innovación de las finanzas de la mano de la industria fintech ha permitido que 500 millones de personas accedieran a servicios financieros por primera vez en los últimos tres años. Contemplar la innovación y la competencia en la regulación no solo requiere reconocer este potencial (de nuevos productos y servicios que permitan aumentar la escala y alcance estos servicios) sino también sus riesgos, tales como el sobreendeudamiento, que puede ocurrir cuando el acceso y uso de estos servicios no son acompañados o no contemplan una pertinente educación financiera.

La pregunta que subyace detrás de este análisis es: ¿Son estas estrategias que hacen los países un punto cúlmine en las políticas de inclusión financiera? ¿O son el primer paso de un camino más amplio y extenso? Las ENIF no son condición suficiente para lograr el propósito de elevar los niveles de inclusión financiera responsable, ni mucho menos. Otras variables deben acompañar estas estrategias. Cada vez está más claro que el logro de la inclusión financiera también depende de la capacidad de los reguladores y supervisores para integrar objetivos de competencia saludable e innovación, limitando sus potenciales riesgos, a fin de mantener la integridad y estabilidad del sistema financiero

Para Nigeria se recomendó una fuerte coordinación de las políticas entre todas las partes interesadas; la implementación de un plan que incluya plazos y responsabilidades bien definidos, con un marco de seguimiento y evaluación; la expansión de tecnologías digitales para dar acceso a servicios financieros; la creación de una infraestructura propicia para la inclusión financiera, y la promoción de políticas con foco en las pymes y las mujeres.

La innovación de las finanzas de la mano de la industria fintech ha permitido que 500 millones de personas accedieran a servicios financieros por primera vez en los últimos tres años. Contemplar la innovación y la competencia en la regulación no solo requiere reconocer este potencial (de nuevos productos y servicios que permitan aumentar la escala y alcance estos servicios) sino también sus riesgos, tales como el sobreendeudamiento, que puede ocurrir cuando el acceso y uso de estos servicios no son acompañados o no contemplan una pertinente educación financiera.

La pregunta que subyace detrás de este análisis es: ¿Son estas estrategias que hacen los países un punto cúlmine en las políticas de inclusión financiera? ¿O son el primer paso de un camino más amplio y extenso? Las ENIF no son condición suficiente para lograr el propósito de elevar los niveles de inclusión financiera responsable, ni mucho menos. Otras variables deben acompañar estas estrategias. Cada vez está más claro que el logro de la inclusión financiera también depende de la capacidad de los reguladores y supervisores para integrar objetivos de competencia saludable e innovación, limitando sus potenciales riesgos, a fin de mantener la integridad y estabilidad del sistema financiero

GRÁFICO: ADULTOS SIN CUENTA EN EL MUNDO POR ECONOMÍA (%), Global Findex 2017: