Publicado en diario PERFIL - 22-07-2017

Tras verse frustrado en el Senado el proyecto de ley que el Poder Ejecutivo había enviado al Congreso semanas atrás, el martes 18 de julio fue confirmada mediante Decreto de Necesidad y Urgencia (DNU) la extensión de los préstamos que brinda ARGENTA para beneficiarios de la Asignación Universal por Hijo (AUH) y de Pensiones No Contributivas (PNC).

El monto de los créditos, disponibles desde el jueves, dependerá del ingreso familiar en cada caso. Los titulares de PNC podrán solicitar hasta $20.000 pesos, al igual que las madres con siete hijos. Los titulares de la AUH podrán solicitar hasta $3.000 pesos a devolver en un año, o bien hasta $5.000 pesos por cada hijo a devolver en 24 meses. En cualquier caso, la relación cuota/ingreso no podrá superar el 30%, la tasa anual será del 24% y la ANSES cobrará la cuota mensual del préstamo mediante deducción automática de la asignación.

Con esta medida la presidencia de Mauricio Macri quedó nuevamente envuelta en férreas críticas. Entre los reclamos se oyó aquel de recurrir al DNU. También se criticó que se habilitara a la ANSES el uso de hasta el 5% de los activos totales del Fondo de Garantía de Sustentabilidad (aproximadamente $50.000 millones). Esto es, utilizar para créditos de la AUH fondos que hasta el momento se destinaban solo a jubilados y pensionados. Otras voces señalaron que el objetivo final de la intervención es aquel de apuntalar un consumo alicaído en plena campaña electoral para las PASO y las legislativas a través del endeudamiento de los más pobres (en lugar de incrementar el monto de las transferencias).

Con todo, el ojo estuvo puesto en lo que implica dar créditos a titulares de la AUH. Y como es común en vísperas electorales, poco o nada se discutió en torno a las dimensiones positivas de la medida. Aquella que intentaremos rescatar en estas líneas es, particularmente, lo innovador y vanguardista de la política en términos de inclusión financiera.

En primer lugar, debemos señalar que la AUH es una Transferencia Monetaria Condicionada (TMC), por lejos la principal del país. Al día de hoy, existe bastante evidencia empírica sobre el impacto positivo a corto plazo de las TMC sobre la pobreza, el consumo, la salud, el desarrollo infantil y el bienestar general de sus beneficiarios. De igual manera, y como es sabido, existe un gran número de estudios empíricos que han analizado los efectos positivos de la inclusión financiera sobre el crecimiento económico, la pobreza y la desigualdad.

En América Latina, las TMC nacen veinte años atrás. El primer programa surge el 6 de agosto de 1997 en México, PROGRESA. Casi de forma simultánea, Brasil inició sus programas de TMC implementado el mismo año “Erradicação do Trabalho Infantil”. PROGRESA modificó su nombre a Oportunidades a partir del año 2002 y a PROSPERA desde el año 2014 hasta la fecha. Brasil, en el año 2003 lanzó el programa “Bolsa Familia” que buscó ir fusionando todas las TMC en un esquema único que ha evolucionado hasta nuestros días.

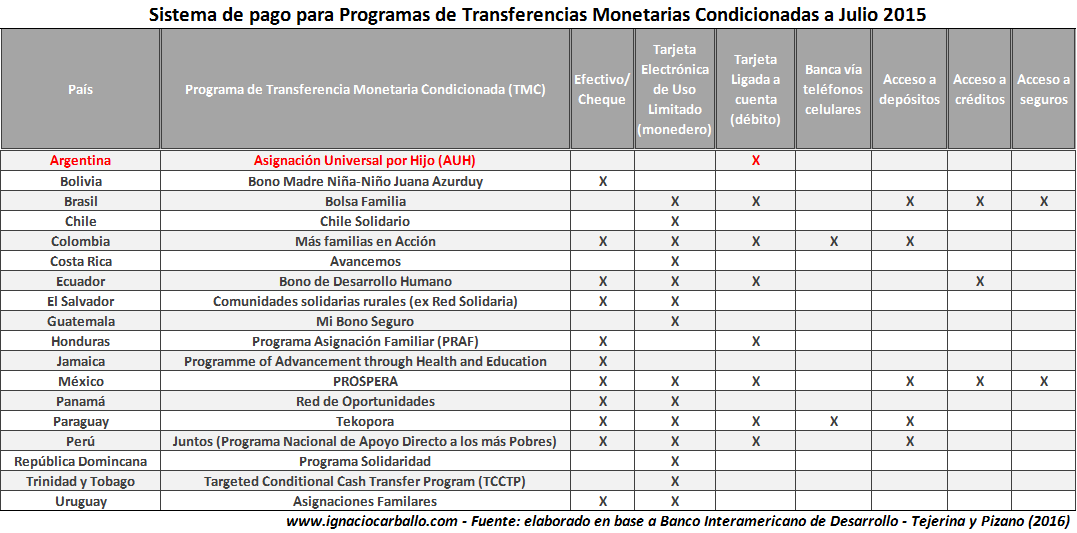

La rápida expansión de las TMC llevó a que en la actualidad existan programas en más de 15 países del continente. Todos han evolucionado y explorado un amplio espectro de servicios y metodologías que van desde el reparto de dinero en efectivo o la entrega de cheques, hasta la apertura de cuentas bancarias más recientemente. Tras la implementación de nuevos programas en base a tecnologías financieras, la posibilidad de utilizar el alcance de las TMC como una herramienta para la inclusión financiera se materializó.

La teoría nos dice que el diseño de una TMC impulsaría plenamente la inclusión financiera cuando sus esquemas brinden de manera directa la facilidad de depositar ahorros, obtener aseguramiento mediante una institución vinculada al programa y acceder a financiamiento. Estos abordajes no pretenden afirmar que la simple oferta de servicios financieros vinculados a las TMC sea condición suficiente para una efectiva inclusión financiera, una buena comunicación y programas de educación financiera simultáneos resulta fundamental.

Analizando a la región en base a un reciente informe del BID, existe una clara tendencia al abandono de modalidades como la entrega en efectivo, cheque, y hasta tarjetas de uso limitado. No obstante, nos encontramos también con una minoría de programas ofreciendo un acceso amplio a servicios financieros paralelos de ahorro, seguros, créditos y banca móvil. Sólo tres ofrecerían créditos, donde los precursores de Brasil y México se destacan, aunque otros países como Colombia, Ecuador y Paraguay incorporan dimensiones específicas.

El monto de los créditos, disponibles desde el jueves, dependerá del ingreso familiar en cada caso. Los titulares de PNC podrán solicitar hasta $20.000 pesos, al igual que las madres con siete hijos. Los titulares de la AUH podrán solicitar hasta $3.000 pesos a devolver en un año, o bien hasta $5.000 pesos por cada hijo a devolver en 24 meses. En cualquier caso, la relación cuota/ingreso no podrá superar el 30%, la tasa anual será del 24% y la ANSES cobrará la cuota mensual del préstamo mediante deducción automática de la asignación.

Con esta medida la presidencia de Mauricio Macri quedó nuevamente envuelta en férreas críticas. Entre los reclamos se oyó aquel de recurrir al DNU. También se criticó que se habilitara a la ANSES el uso de hasta el 5% de los activos totales del Fondo de Garantía de Sustentabilidad (aproximadamente $50.000 millones). Esto es, utilizar para créditos de la AUH fondos que hasta el momento se destinaban solo a jubilados y pensionados. Otras voces señalaron que el objetivo final de la intervención es aquel de apuntalar un consumo alicaído en plena campaña electoral para las PASO y las legislativas a través del endeudamiento de los más pobres (en lugar de incrementar el monto de las transferencias).

Con todo, el ojo estuvo puesto en lo que implica dar créditos a titulares de la AUH. Y como es común en vísperas electorales, poco o nada se discutió en torno a las dimensiones positivas de la medida. Aquella que intentaremos rescatar en estas líneas es, particularmente, lo innovador y vanguardista de la política en términos de inclusión financiera.

En primer lugar, debemos señalar que la AUH es una Transferencia Monetaria Condicionada (TMC), por lejos la principal del país. Al día de hoy, existe bastante evidencia empírica sobre el impacto positivo a corto plazo de las TMC sobre la pobreza, el consumo, la salud, el desarrollo infantil y el bienestar general de sus beneficiarios. De igual manera, y como es sabido, existe un gran número de estudios empíricos que han analizado los efectos positivos de la inclusión financiera sobre el crecimiento económico, la pobreza y la desigualdad.

En América Latina, las TMC nacen veinte años atrás. El primer programa surge el 6 de agosto de 1997 en México, PROGRESA. Casi de forma simultánea, Brasil inició sus programas de TMC implementado el mismo año “Erradicação do Trabalho Infantil”. PROGRESA modificó su nombre a Oportunidades a partir del año 2002 y a PROSPERA desde el año 2014 hasta la fecha. Brasil, en el año 2003 lanzó el programa “Bolsa Familia” que buscó ir fusionando todas las TMC en un esquema único que ha evolucionado hasta nuestros días.

La rápida expansión de las TMC llevó a que en la actualidad existan programas en más de 15 países del continente. Todos han evolucionado y explorado un amplio espectro de servicios y metodologías que van desde el reparto de dinero en efectivo o la entrega de cheques, hasta la apertura de cuentas bancarias más recientemente. Tras la implementación de nuevos programas en base a tecnologías financieras, la posibilidad de utilizar el alcance de las TMC como una herramienta para la inclusión financiera se materializó.

La teoría nos dice que el diseño de una TMC impulsaría plenamente la inclusión financiera cuando sus esquemas brinden de manera directa la facilidad de depositar ahorros, obtener aseguramiento mediante una institución vinculada al programa y acceder a financiamiento. Estos abordajes no pretenden afirmar que la simple oferta de servicios financieros vinculados a las TMC sea condición suficiente para una efectiva inclusión financiera, una buena comunicación y programas de educación financiera simultáneos resulta fundamental.

Analizando a la región en base a un reciente informe del BID, existe una clara tendencia al abandono de modalidades como la entrega en efectivo, cheque, y hasta tarjetas de uso limitado. No obstante, nos encontramos también con una minoría de programas ofreciendo un acceso amplio a servicios financieros paralelos de ahorro, seguros, créditos y banca móvil. Sólo tres ofrecerían créditos, donde los precursores de Brasil y México se destacan, aunque otros países como Colombia, Ecuador y Paraguay incorporan dimensiones específicas.

Hace tan solo dos años atrás, nuestro país era vagón de cola en términos de servicios financieros anexados a la AUH y hoy, con esta nueva iniciativa, parece ponerse a la par de las TMC pioneras en la región. El acceso y el uso de servicios financieros en la población subatendida o excluida de la banca formal es una condición necesaria para la inclusión social. Suena entonces más lógico abrir un debate en torno al "cómo" y no a la existencia de la medida en sí.

Por último, si un poseedor de una cuenta corriente puede extraer efectivo de un cajero sin previa evaluación, porqué un titular de la AUH debe recurrir a prestamistas informales y a tasas usureras. Al fin y al cabo, las microfinanzas han comprobado hace ya muchos años un hecho casi estilizado en todo el mundo: las personas de bajos recursos (los "pobres") son mejores pagadores que los de estratos superiores.

Por último, si un poseedor de una cuenta corriente puede extraer efectivo de un cajero sin previa evaluación, porqué un titular de la AUH debe recurrir a prestamistas informales y a tasas usureras. Al fin y al cabo, las microfinanzas han comprobado hace ya muchos años un hecho casi estilizado en todo el mundo: las personas de bajos recursos (los "pobres") son mejores pagadores que los de estratos superiores.