Publicado en Portfolio Personal - 22-06-2018

Desde fines del 2015 y con una gestión proactiva por parte del equipo del Banco Central, la digitalización financiera con fines inclusivos pasó a ocupar un lugar protagónico. A través de nuevas regulaciones y normativas, así como el trabajo de las distintas Mesas de Innovación bajo su órbita, la entidad delineo un contexto propenso para el desarrollo Fintech y de banca digital en Argentina.

Actualmente la principal barrera para el despliegue de los nuevos servicios financieros es mayormente técnica. En nuestro país, muchas entidades financieras aún funcionan con sistemas anticuados y enfrentan serias deficiencias para interconectarse con las nuevas tecnologías y requerimientos del mercado. La fotografía es clara, el 75% de las transacciones aún se realizan en efectivo.

Según datos del Banco Mundial, en América Latina hay más de 220 millones de personas no bancarizadas para quienes las transacciones en efectivo pueden costar hasta 15 veces más que aquellas que se efectúan por medios electrónicos. Sin lugar a dudas, la capacidad de adaptación que muestren los reguladores será un factor fundamental para revertir este escenario, fomentando la innovación, sin limitar el desarrollo del sector, pero cuidando al consumidor.

En Europa ya entró en vigencia la segunda directiva de servicios de pago europea (PSD2) y el nuevo reglamento de protección de datos en la UE (GDPR). Ambas comparten el objetivo de dar a los ciudadanos el control sobre sus propios datos y aumentar la seguridad informática. Por su parte, la consagración de la Ley Fintech en México también busca romper con el viejo paradigma de que la información pertenece a la institución y no al usuario. Entre sus diversas disposiciones, promueve la portabilidad de los datos financieros del cliente a través de interfaces de programación de aplicaciones (APIs).

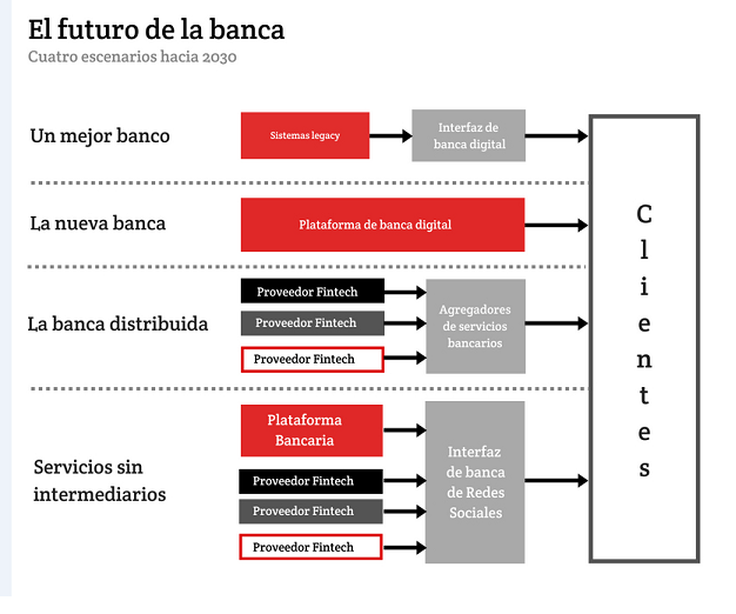

En este escenario, nuevos modelos de negocio surgen a la luz de las regulaciones y las necesidades de los nuevos usuarios. Nacen también empresas tecnológicas y soluciones que colaboran en la integración de las tecnologías viejas y las nuevas. Pareciera que la cuestión es ‘evolucionar o perecer’. ¿Cómo responderán las finanzas a este nuevo contexto? Vemos cuatro escenarios posibles en la Banca del futuro:

Escenario 1 - Un mejor banco

Los grandes bancos se adaptan para cumplir con las demandas de mercado mediante la digitalización de sus canales, la reorganización de sucursales para atender nuevos requisitos y la capacitación a sus empleados para volverlos ‘más digitales’. Como consecuencia, logran retener a la mayoría de sus clientes y conservan la propiedad sobre gran parte del mercado financiero. ¿Ejemplos? Wells Fargo, Barclays, Société Générale.

Escenario 2 - La nueva banca

Las entidades tradicionales se quedan atrás con las necesidades de sus clientes, que migran hacia nuevas instituciones construidas para la era digital que ofrecen los servicios de siempre, pero más rápidos, económicos y personalizados. Las plataformas y los procesos asociados aprovechan al máximo las nuevas tecnologías y están alineados a regulaciones y necesidades reales de los usuarios. Fidor, Starling, Atom son claros ejemplos en este escenario.

Escenario 3 - La banca distribuida

Aparecen nuevos jugadores que sin ser un banco, le ofrecen al cliente productos bien específicos y lo hacen con mucha eficacia. Las regulaciones permiten que surja un nuevo tipo de negocio online en el que los usuarios de servicios financieros tienen acceso a múltiples proveedores con inicio de sesión e interfaz en sus móviles. Mondo y OnTrees son representantes de este estadio.

Escenario 4 - Servicios sin intermediarios

Las redes sociales y proveedores de hardware se adueñan de la relación con el cliente en el mundo de los servicios financieros. Las transferencias, los pagos, préstamos y productos de diferentes características ahora transcurren por las interfaces de estos jugadores, que generan mayor confianza que los bancos (tradicionales, nuevos o agregados). Operar sería cada vez más fácil porque firmas como Apple Pay, Google Wallet, Samsung Pay así lo hacen.

En conclusión, el ecosistema financiero está evolucionando ante la necesidad de brindar productos más personalizados, simples de operar, rápidos y más económicos. En el camino hacia la digitalización, las instituciones necesitarán complementos que les permitan responder a las demandas cambiantes. En la región empiezan a posicionarse algunas plataformas que buscan adaptarse a cada uno de estos escenarios (como la suite de flexibility+ideas). Empero, la pregunta que subyace es: ¿estos escenarios -de momento no excluyentes- podrán convivir en el largo plazo o alguno de ellos se impondrá dominante sobre los otros?

Actualmente la principal barrera para el despliegue de los nuevos servicios financieros es mayormente técnica. En nuestro país, muchas entidades financieras aún funcionan con sistemas anticuados y enfrentan serias deficiencias para interconectarse con las nuevas tecnologías y requerimientos del mercado. La fotografía es clara, el 75% de las transacciones aún se realizan en efectivo.

Según datos del Banco Mundial, en América Latina hay más de 220 millones de personas no bancarizadas para quienes las transacciones en efectivo pueden costar hasta 15 veces más que aquellas que se efectúan por medios electrónicos. Sin lugar a dudas, la capacidad de adaptación que muestren los reguladores será un factor fundamental para revertir este escenario, fomentando la innovación, sin limitar el desarrollo del sector, pero cuidando al consumidor.

En Europa ya entró en vigencia la segunda directiva de servicios de pago europea (PSD2) y el nuevo reglamento de protección de datos en la UE (GDPR). Ambas comparten el objetivo de dar a los ciudadanos el control sobre sus propios datos y aumentar la seguridad informática. Por su parte, la consagración de la Ley Fintech en México también busca romper con el viejo paradigma de que la información pertenece a la institución y no al usuario. Entre sus diversas disposiciones, promueve la portabilidad de los datos financieros del cliente a través de interfaces de programación de aplicaciones (APIs).

En este escenario, nuevos modelos de negocio surgen a la luz de las regulaciones y las necesidades de los nuevos usuarios. Nacen también empresas tecnológicas y soluciones que colaboran en la integración de las tecnologías viejas y las nuevas. Pareciera que la cuestión es ‘evolucionar o perecer’. ¿Cómo responderán las finanzas a este nuevo contexto? Vemos cuatro escenarios posibles en la Banca del futuro:

Escenario 1 - Un mejor banco

Los grandes bancos se adaptan para cumplir con las demandas de mercado mediante la digitalización de sus canales, la reorganización de sucursales para atender nuevos requisitos y la capacitación a sus empleados para volverlos ‘más digitales’. Como consecuencia, logran retener a la mayoría de sus clientes y conservan la propiedad sobre gran parte del mercado financiero. ¿Ejemplos? Wells Fargo, Barclays, Société Générale.

Escenario 2 - La nueva banca

Las entidades tradicionales se quedan atrás con las necesidades de sus clientes, que migran hacia nuevas instituciones construidas para la era digital que ofrecen los servicios de siempre, pero más rápidos, económicos y personalizados. Las plataformas y los procesos asociados aprovechan al máximo las nuevas tecnologías y están alineados a regulaciones y necesidades reales de los usuarios. Fidor, Starling, Atom son claros ejemplos en este escenario.

Escenario 3 - La banca distribuida

Aparecen nuevos jugadores que sin ser un banco, le ofrecen al cliente productos bien específicos y lo hacen con mucha eficacia. Las regulaciones permiten que surja un nuevo tipo de negocio online en el que los usuarios de servicios financieros tienen acceso a múltiples proveedores con inicio de sesión e interfaz en sus móviles. Mondo y OnTrees son representantes de este estadio.

Escenario 4 - Servicios sin intermediarios

Las redes sociales y proveedores de hardware se adueñan de la relación con el cliente en el mundo de los servicios financieros. Las transferencias, los pagos, préstamos y productos de diferentes características ahora transcurren por las interfaces de estos jugadores, que generan mayor confianza que los bancos (tradicionales, nuevos o agregados). Operar sería cada vez más fácil porque firmas como Apple Pay, Google Wallet, Samsung Pay así lo hacen.

En conclusión, el ecosistema financiero está evolucionando ante la necesidad de brindar productos más personalizados, simples de operar, rápidos y más económicos. En el camino hacia la digitalización, las instituciones necesitarán complementos que les permitan responder a las demandas cambiantes. En la región empiezan a posicionarse algunas plataformas que buscan adaptarse a cada uno de estos escenarios (como la suite de flexibility+ideas). Empero, la pregunta que subyace es: ¿estos escenarios -de momento no excluyentes- podrán convivir en el largo plazo o alguno de ellos se impondrá dominante sobre los otros?